住宅ローンが残っているけど、住み替えたい!進め方3パターン

お仕事のご都合や家族構成の変更により、今のお住まいから住み替えたいなと思った時、「どんな順番で進めていけばいいのかな…」、「今の家の住宅ローンの返済終わっていないけど、次の新居もローン組めるのかな…」など、いろいろと不安があると思います。

そんなときの進め方と、住宅ローンの扱いについて簡単ですがお伝えします。

| 1.住み替えの進め方3パターン |

|---|

進め方としては、現在お住まいの家を売ることと、新しい家を買うことのどちらを先行させるかで、次の3通りあります。

説明文中に出てくる融資・ローンについては、次の章で解説します。

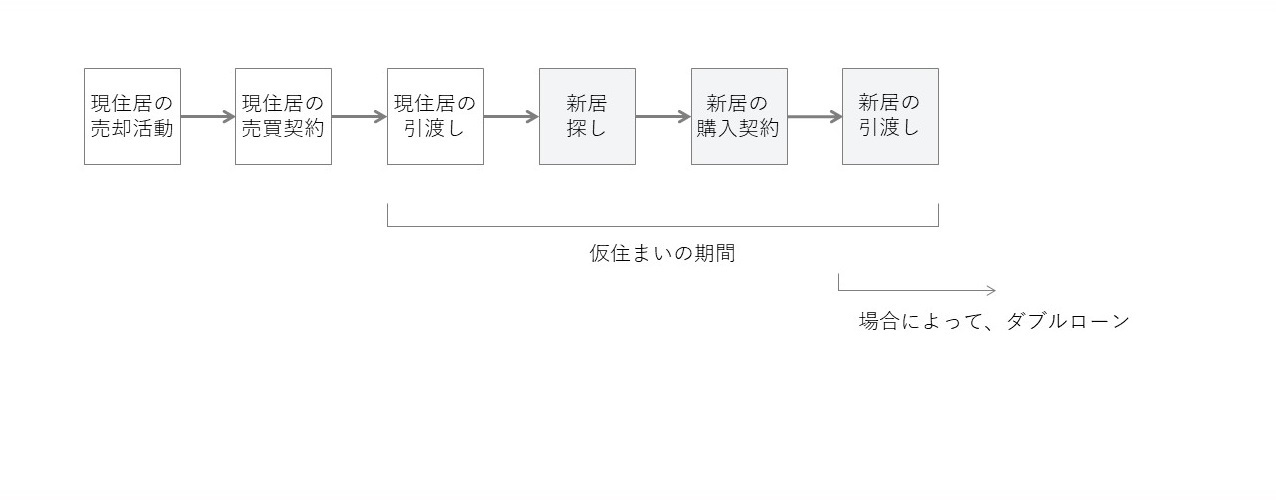

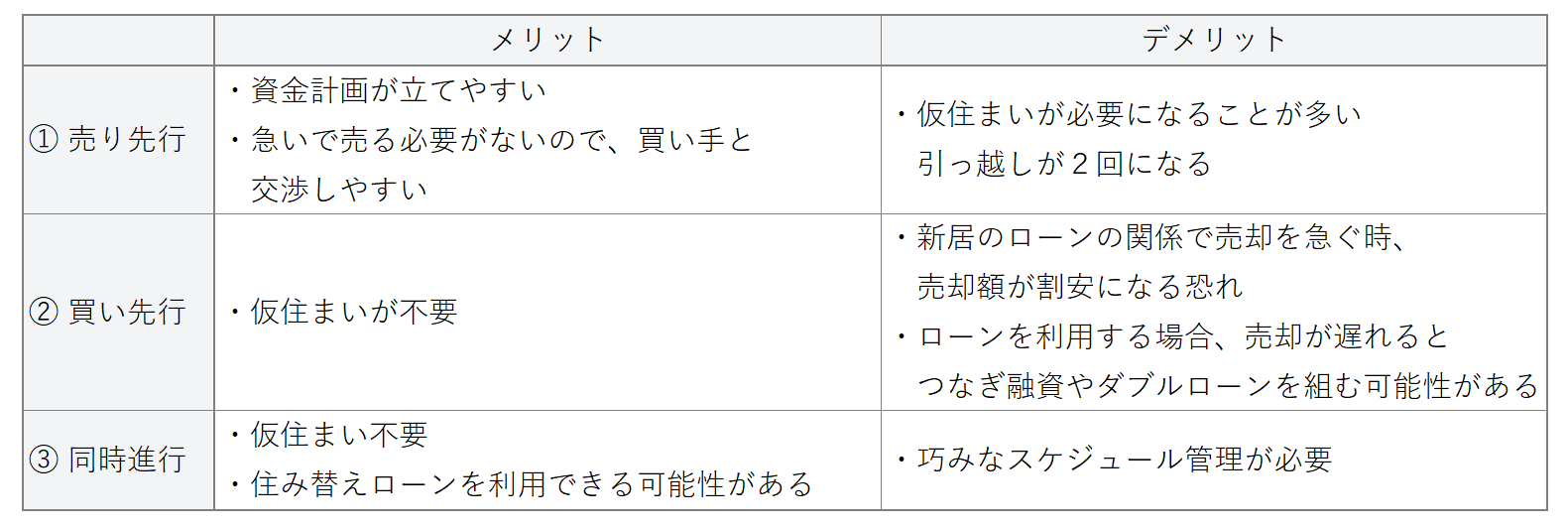

| ① 売り先行 |

|---|

今お住まいの家の売却活動を先に行い売値が確定した後に、その売却資金を持って新居を探すという流れです。

現住居を引渡してから新居がが見つかるまで、どこかで仮住まいをする必要があるかもしれません。その場合、新居への移動も含めると、2回引っ越しをするため予算が余計にかかることになります。

また、どのケースでもそうですが、現居住の売却金額次第で、新居を購入する時にダブルローンを組む必要が出てきます。

| ② 買い先行 |

|---|

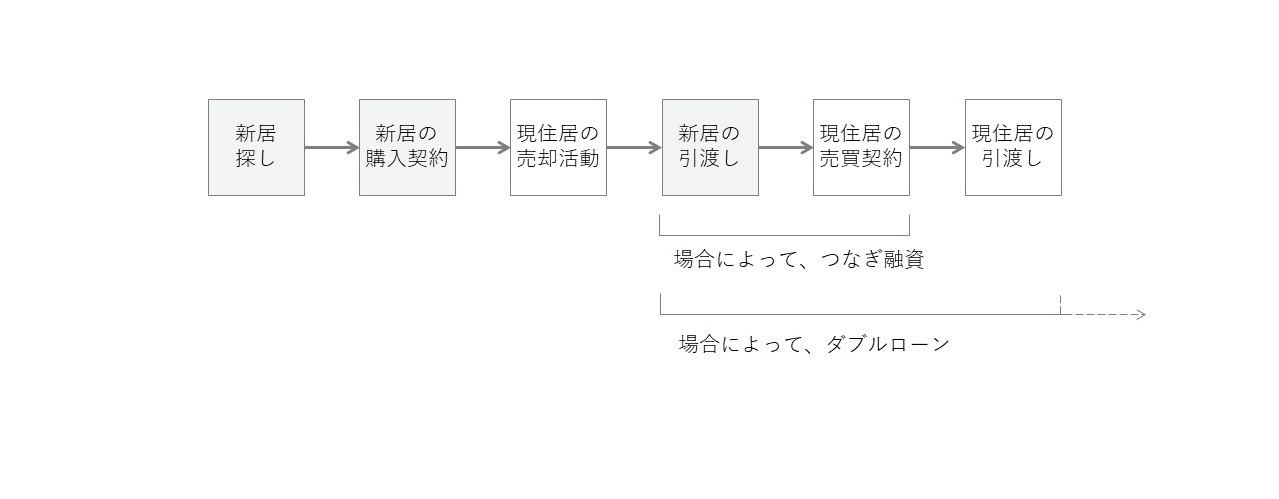

先に新居を探して、新居が見つかってから今お住まいの家の売却活動をするという流れです。

新居がある状態で現住居を売却するため、仮住まいをする必要はありませんが、現住居の売却先がなかなか見つからない場合、新居と現住居両方のローンを支払うことになります。また、新居取得に対して現住居の売却資金を充てられないため、持ち金が不足している場合はつなぎ融資を組む必要が出てくるかもしれません。

| ③ 同時進行 |

|---|

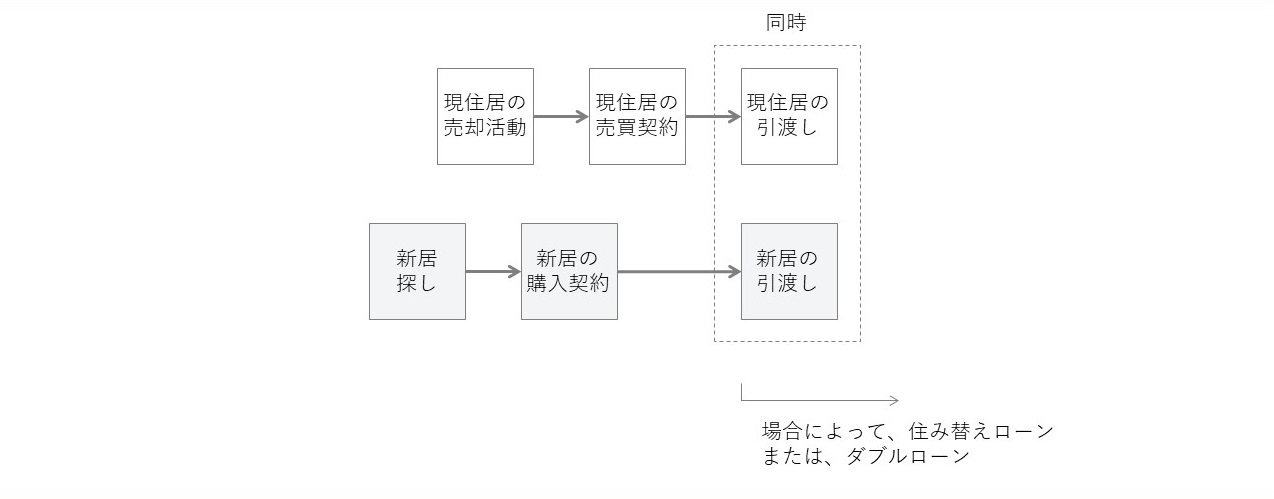

新居探しと現住居の売却活動を同時進行するというものです。詳細に言うと、新居の目星がつきそうなったら、タイミングよく現住居を売却活動を進め、現住居と新居の引渡しを同日にするという流れです。新居と現住居の引渡しタイミングの巧みなコントロールが必要になります。

この場合のみ、住み替えローンの活用を検討できます。

それぞれのメリット・デメリットを整理してみます。

最もお勧めなのは、費用のロスが出る可能性が少ない "同時進行" です。その場合、 現在のお住まいの売却も新居探しも同じ業者に依頼する方がスケジュール管理がしやすくなります。同時進行で進めたいなぁと思われた方は、是非とも当社にお問合せいください。ご案内させていただきます!

| 2.現在ローン返済中の方が、住替える家にもローンを組みたいときは? |

|---|

このパターンの方が多いかと思います。その場合、大きく5つの方法があります。前の章でも少し触れましたが、

① 現在住んでいる家の売却額でローンを完済する

② 現在住んでいる家の売却額に自己資金を上乗せして完済する

③ 住み替えローンを利用する

④ つなぎ融資を利用する

⑤ ダブルローンを組む

どれを選択するにも、何よりもまず、現在のお住まいの売却額を確認しなければ始まりません。現在のお住まいの売却額が明らかになると、現在お住まいのローンが完済できるのか、自己資金を上乗せすれば完済できるのか、が明らかになります。それによって、新居にどれぐらいのローンが組めるのか、つまり新居の予算が決まってきます。当社でも査定を行っておりますので、検討の第一歩として是非ともお問合せください。

つづいて、上の③~④について解説していきます。

ここに見出しを入力してください

③ 住み替えローン

もし、現在のお住まいのローンが自己資金を上乗せしても完済できない場合、その残債と、新居のローンを一本化できるローンです。現在の住まいの売却と新居購入の決済日・引き渡し日が同じ場合にのみ、利用できます。

ただし、通常の住宅ローンよりも利息が高かったり、借入額が高額なことから審査が厳しくなります。

ここに見出しを入力してください

④ つなぎ融資

新居探しで気に入った物件が出てきたけど、現在のお住まいの売却が決まっておらず住宅ローンの返済や新居購入資金の確保ができていないという時、現在のお住まいの買い手が決まるまでをつなぐことができる融資です。借入期間はおおよそ6カ月~1年程度です。新居の購入チャンスを逃さないのが最大のメリットと言えます。

注意点としては、住宅ローンよりも金利が高く、手数料等の諸費用が必要です。つなぎ融資の返済期日までに買い手が現れない場合は、遅延損害金が発生したり、相場より割安な費用で売却し返済することがあることです。

ここに見出しを入力してください

⑤ ダブルローン

現在のお住まいの残債とは別に新たにローンを組むことです。残債と新たに借り入れる額によりますが、合計すると高額になると想像できます。ローンの合計借入額は、年収やローンの返済が滞らないほどの十分な預貯金があるかなどから金融機関が審査しますので、一般的には審査が厳しくなります。

以上に加えて、とても有利なものとは言えませんが、リスクヘッジのために、以下2点の対策を追加することも可能です。

■ 買い替え特約

現在のお住まいの買い手が決まる前に新居の購入契約をする場合、現在のお住まいの買い手が期日までに見つからなかった場合に購入契約を白紙にできるというものです。現住居の売却ありきで資金計画を立てている場合に有効です。通常、買主の都合で契約破棄する場合は、契約時に支払う手付金が戻ってきませんが、手付金がそのまま戻ってくるというものです。売主にとっては、不利な話ですので、買い替え特約を断られるケースもありますので、ご注意ください。

■ 業者買取

短期間で確実に売却したい場合、当社のような業者の買取サービスを利用することも一つの方法です。ただし、その場合一般的に、査定金額が割安になります。売却のための内覧対応などの手間が省けます。もし、業者買取を活用される場合は、買取額が査定が割安になった場合でも大丈夫なように資金計画を立てておく必要があります。

| 3.まとめ |

|---|

住み替えの進め方は3通り

①売り先行

②買い先行

③同時進行

住宅ローン返済中の方が住替えるときは、選択肢が5通り

①現在住んでいる家の売却額でローンを完済する

②現在住んでいる家の売却額に自己資金を上乗せして完済する

③住み替えローンを利用する

④つなぎ融資を利用する

⑤ダブルローンを組む

なるべく現在のお住まいの住宅ローンを完済して次のローンを組める方が安心ですので、全体の資金計画をたてるためにも、まずは現在のお住まいの査定をすることをおすすめします。

当社でも住宅の査定や買取もしていますので、ぜひ”お問合せフォーム”から一度ご相談ください。

最後までお読みいただきありがとうございます!

皆さまのお役に立てるようライトな話題から重要な情報まで、どんどん発信していきますので、SNSのフォローも是非お願いします!

これからたくさんの時間を過ごされるマイホームを大阪府下、大阪市内でお探しの方は、コモンズ不動産へ!

![]()