住宅ローン固定金利・変動金利、どうなる?買い時は?

今回は皆さんが今とっても気になっていることを解説したいと思います。

そう、住宅ローン金利どうなるの問題です。

収まってきたものの2022年以前と比べるとまだまだ円安感が拭えず、

日常生活においても物価上昇を実感せざるを得ない状況、

日銀総裁の任期…

住宅ローンを組んでいる方にも、これかの方にも不安なニュースが続きます。

そこで、どんな風に判断していけばよいか参考になればと、ちょっとまとめてみました。

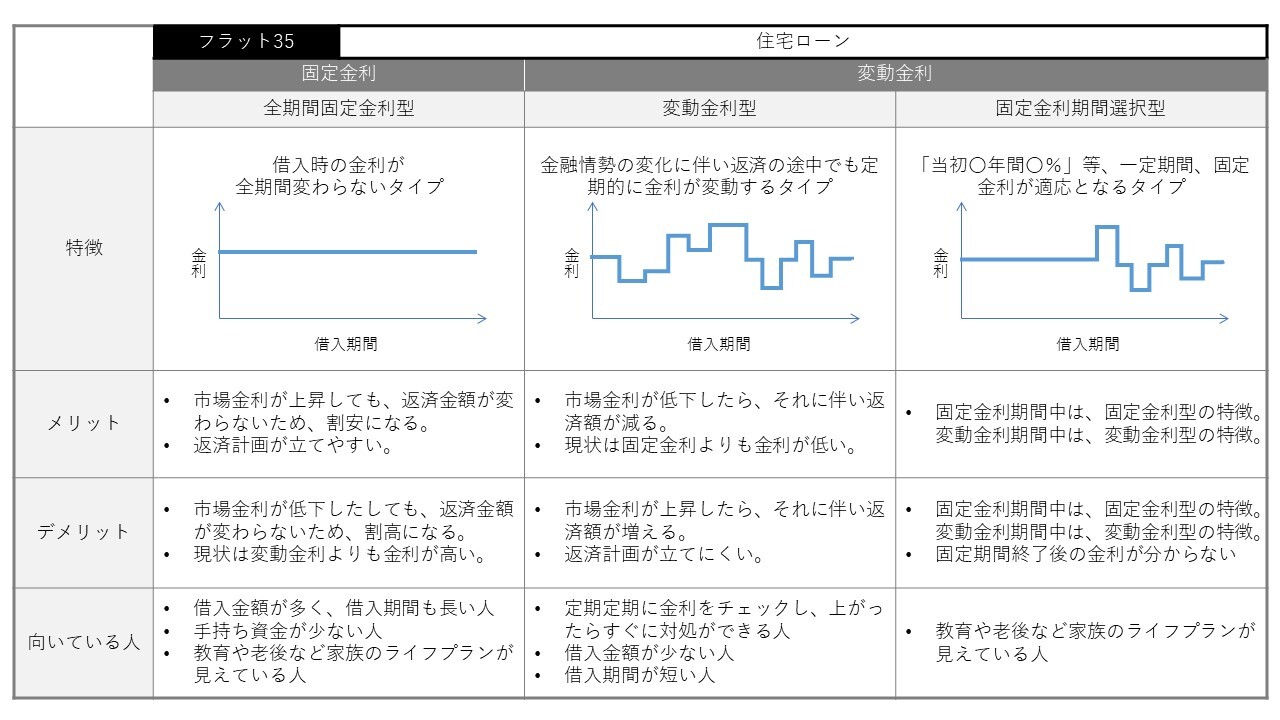

| 1.住宅ローンの種類 |

|---|

ひと口に住宅ローンといってもいくつか種類がありますので、まずはそこからお話します。

住宅ローンには金利のタイプで大きく3種類、借入時の金利が全期間変わらない全期間固定金利型、金融情勢の変化に伴い変動する変動金利型、借入時の金利が一定期間過ぎると変動する固定金利期間選択型あります。そして、全期間固定金利の中に、よく耳にするフラット35があります。フラット35は住宅金融支援機構が各金融機関を窓口に連携してサービスを提供しているものです。ですので、利用者側から見ると大体の金融機関ではどれでも選べることになります。

2023年2月現在の金融情勢においては、フラット35金利 > 住宅ローン固定金利 > 住宅ローン変動金利ではあるものの、それぞれメリットデメリットがあります。下の表にまとめます。

金利比較の見やすいサイトがありましたので、ご参考まで。

【参考】スゴイ住宅ローン探し:https://finance.recruit.co.jp/article/rate-ranking/

表 各種金利型のメリットデメリット

| 2.金利はどうやって決まる? |

|---|

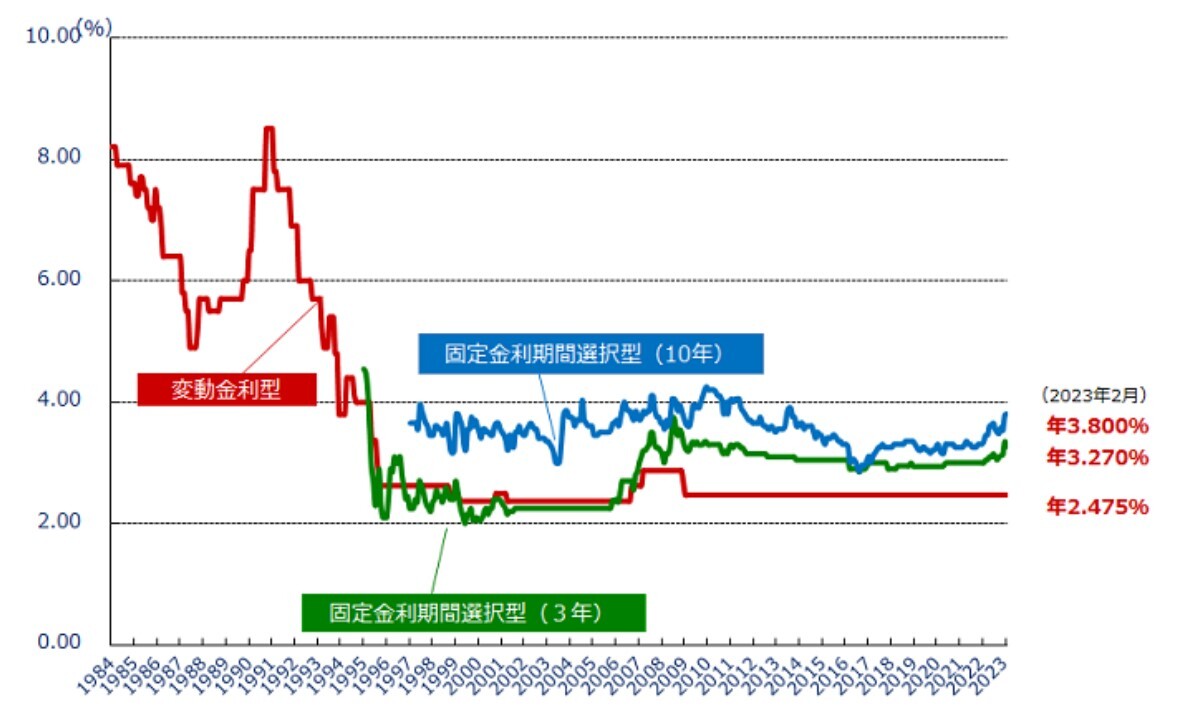

■固定金利:長期国債利回り(10年)

固定金利は、新発10年国債利回りを基準に金利が決まります。

国債とは、株のようなものです。企業が資金調達のために株式を発行し、それが市場において将来性を評価されて金額が決まり取引される、それと同じように国債も、国が資金調達のために発行し、市場において将来性を評価されて金額が決まり取引されます。そうやって決まる利回りを基準に固定金利がきまします。つまり、投資家の将来予測に左右されます。

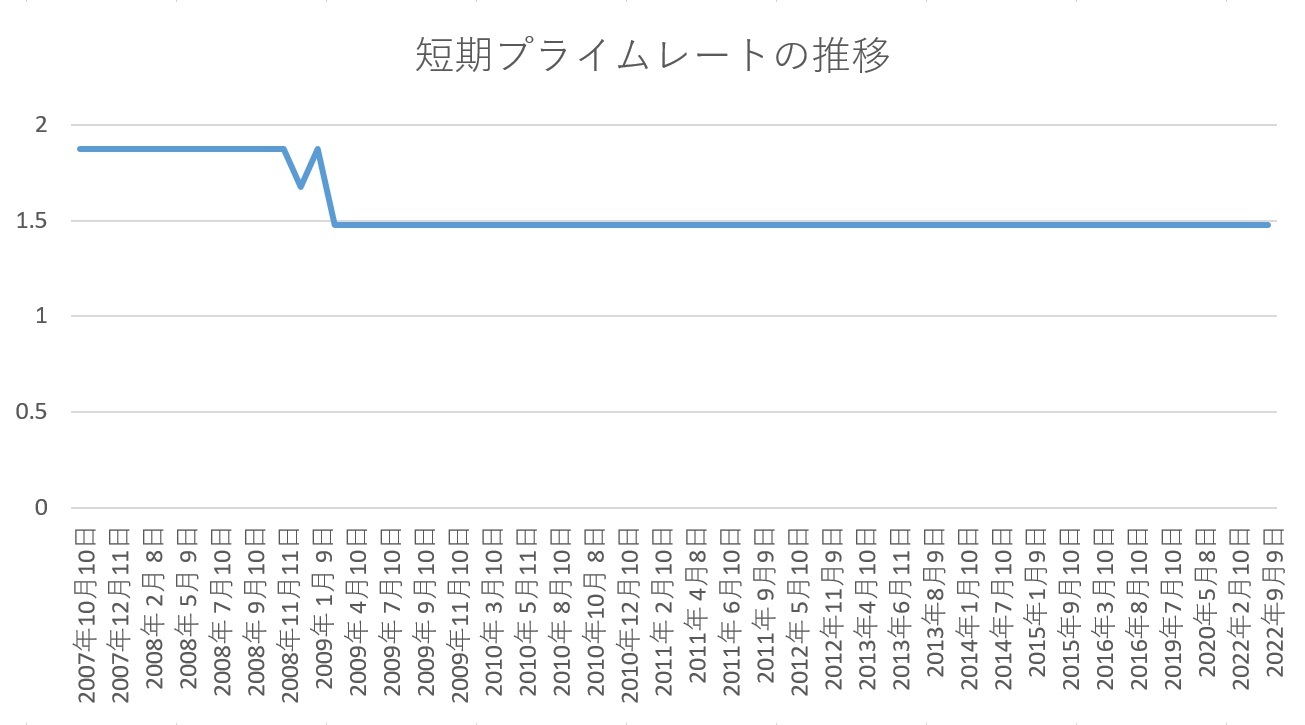

■変動金利:短期プライムレート

変動金利は短期プライムレートを基準に金利が決まります。

短期プライムレートとは、企業が銀行に1年以内に返済予定の資金を借りるときの金利のことです。これは、日銀の政策金利に連動します。

固定金利に比べて、将来より今の景気に左右されるイメージです。

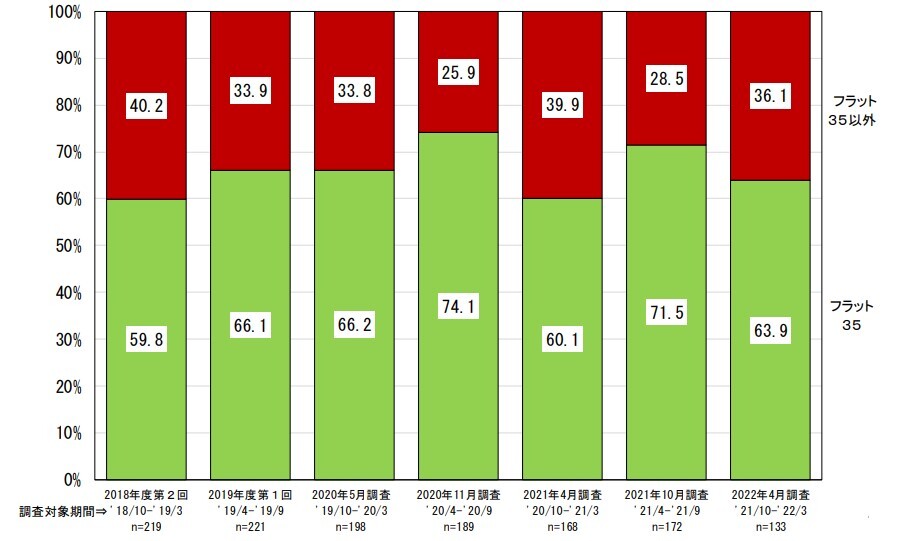

それぞれ別のものを基準にしているため、固定金利と変動金利は異なる動きをみせます。近々の動きとして、固定金利は2022年後半に上昇傾向になりましたが、変動金利は一定で推移しているのはそのためです。

このところは、変動金利が安定して金利が低かったため、住宅ローン利用者で変動金利を利用されている方がおおよそ7割と最も多いようです。

図 各種金利型の金利推移

(出典)住宅金融支援機構HP

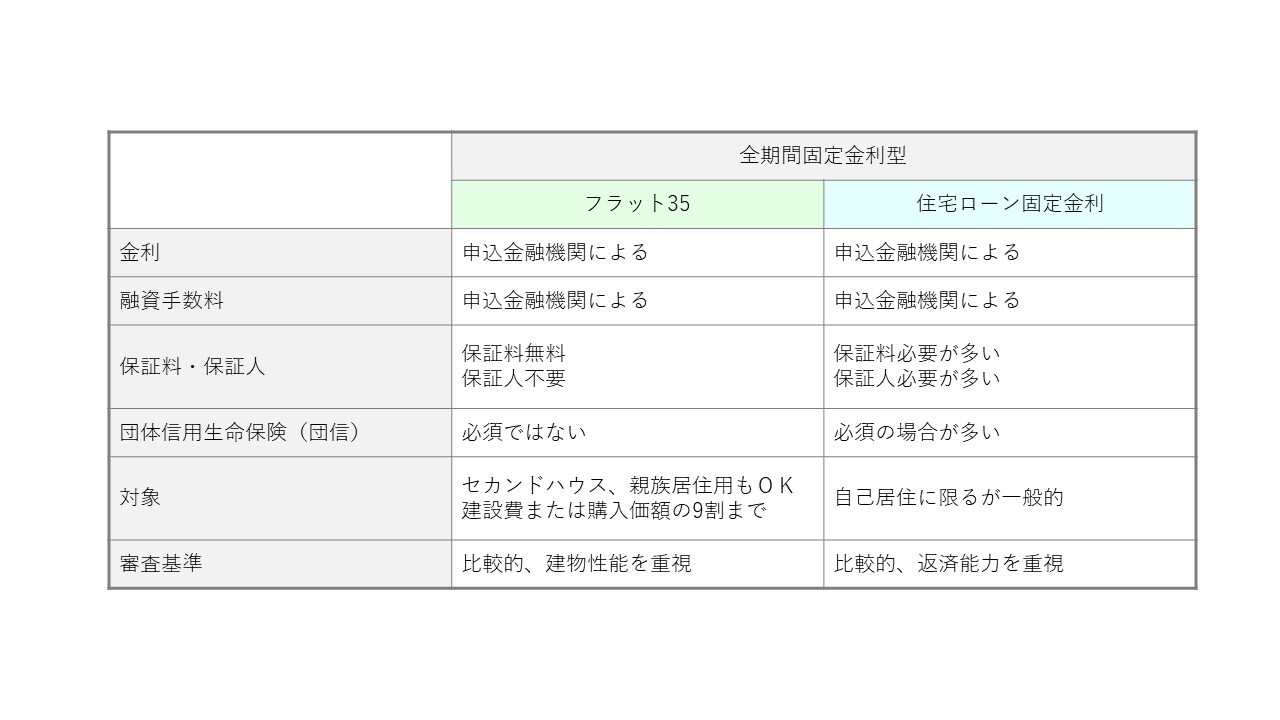

| 3.フラット35と金融機関の固定金利とどう違う? |

|---|

同じ全期間固定金利ですが、下表のように適用条件が少し異なります。

フラット35が、住宅購入を促進するための施策ですので、金融機関が提供する住宅ローンよりも適用条件が緩く、審査も返済能力よりも建物性能を重視するため、通りやすいとも言えます。つまり、金融機関側がリスクを取っているということです。それゆえ、フラット35の方が金利が高めに設定されています。

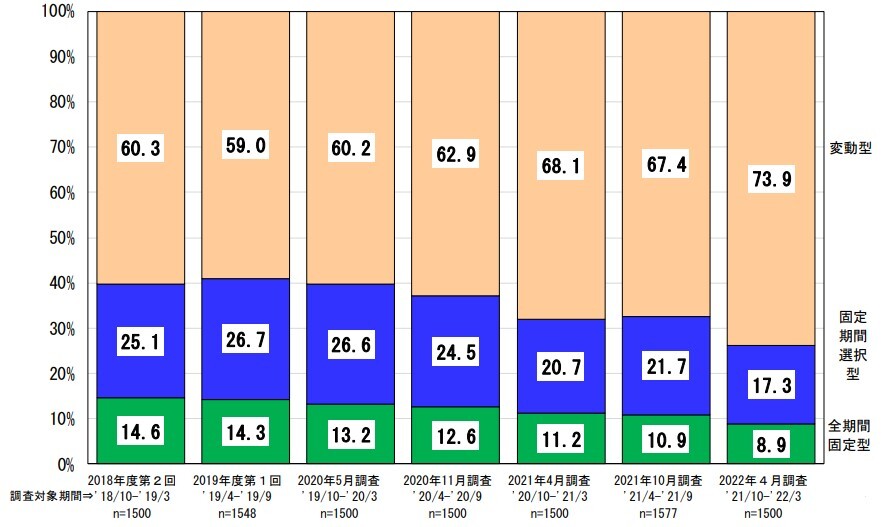

全期間固定金利型を選ぶ方のうち、約63%の方がフラット35を利用されています。

図 全期間固定型の商品内訳

(出典)住宅金融支援機構HP

前半で、各金利は基準にしているものがあるというお話をしました。では、同じ金利型なのになぜ各金融機関でことなるのでしょうか。

各金融機関は、様々な経費・手数料を乗せて金利を決めています。そのため、窓口を構えているのかネットのみなのか、何かの分野に特化しているのか総合的にメニューを用意しているのか、などで異なります。どこで申し込めばよいのかというと、

ネットだけで自分は大丈夫と思えば低金利のネット銀行、対面でサポートを受けたいのであれば、その分金利として上乗せされまずが生活圏に店舗がある金融機関を選ぶのが良いと思います。ARUHIのような住宅ローン専門の金融機関が生活圏内にあれば、よりおススメです。

| 5.まとめ |

|---|

今回は、住宅ローンを組まれる方がどんな風に判断していけばよいか、仕組みを解説することでご紹介しました。

- 変動金利型 : 短期プライムレートを基準に金利が決まる。金利が変動しても返済できるような資産的余裕がある方にお勧め。この約15年ほどは安定して金利が低かったこともあり、住宅ローン利用者で利用している方が最も多い。

- 固定金利型 : 国債10年の利回を基準に金利が決まる。ライフプランが確定していて、返済計画をしっかり立てたい方にお勧め。フラット35は金利は高めだが、金融機関の住宅ローンよりは審査が通りやすい傾向で、全期間固定型を選択した人の約6割が利用している。

- 同じ金利型であれば、ネット銀行や住宅ローン専門金融機関の方が金利が低い傾向。

リスクとリターンの大きさは原則同じです。ハイリスクにはハイリターンの可能性が、ローリスクにはローリターンです。

将来どうなるか分からなけど低い金利を選びたいのならば、トータル出費が一番低く済むかもしれないが一番高くなる可能性も秘めています。リスクを取らず安定・安心・確実なことを求めるならば、金利が高くなります。

金利の増減のタイミングを計りたいと考えても、大体の方は、20年から35年掛けて返済されると思います。未来に、1年2年タイミングをずらしても、状況は大きく変わらないでしょう。金利が大きく上がったり下がったり、いざという場合には、諸手数料は必要ですが借り換えるという選択肢もあります。

どの金利型が損か得かという観点より、自分の性格や、既にお金の要り時が分かっているとか、資産に余裕があってリスクが取れるとか、借入年数に対するご自身の年齢が合うかなど、ご自身のご事情に合わせて考えてみてください。

金利型の金利差は、それに応じた必要な経費と考えて選択するのが良いと思います。

結局それかよぉ~~と思わせてしまったかもしれませんが、はい、結局それなんです~~。

後悔しないように自分で選択して、素敵なマイホームを手に入れてください!!

最後までお読みいただきありがとうございます!

皆さまのお役に立てるようライトな話題から重要な情報まで、どんどん発信していきますので、SNSのフォローも是非お願いします!

マイホームや店舗出店を大阪府下、大阪市内でご検討の方は、コモンズ不動産へ!

「私たちと一緒に働きたい!」と思ってくださった方も、コモンズ不動産へ!

![]()