インボイス制度まもなく施行!免税事業者はどうすべき?

前回のコラム「インボイス制度って何?わかりやすく解説」において、

インボイス制度の概要についてと、ご自身が免税事業者だった場合に取引先の方針を確認するようにお伝えしました。

今回は取引先に何を確認して、ご自身の選択肢は何かあるのかをご紹介したいと思います。不動産賃貸業の方や飲食店の方などご参考ください!

| 1.免税事業者の確認ポイント①ご自身と取引先の関係性 |

|---|

ご自身と取引先が、免税事業者と課税事業者を選択した場合、適格請求書が必要になるかどうかを確認していきます。

このように、売り手のご自身が免税事業者であり、買い手が課税事業者である場合に検討が必要になってきます。買い手側が、仕入税額控除が利用できなくなるため、仕入先を適格請求書発行事業者(課税事業者)に変える可能性があります。詳しくは、前回のコラム「インボイス制度って何?わかりやすく解説 4.免税事業者はどうすればよい?」をご覧ください。そのため、取引方針の確認が必要です。

この流れを受けて、現状、買い手が免税事業者でも課税事業者になることも考えられますので、ご注意ください。

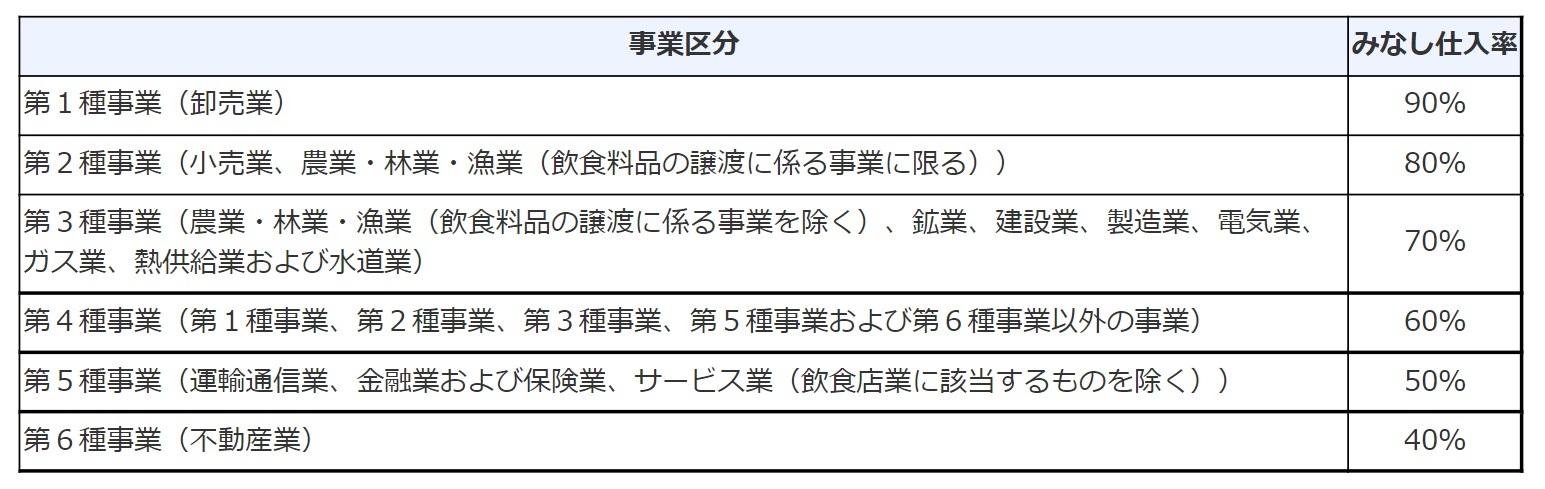

ただし、ご自身が売り手で、買い手が課税事業者だったとしても簡易課税制度を利用している場合は、売上時に受け取った消費税額に、事業の種類ごとに定められたみなし仕入率掛けて算出した金額を仕入時に支払った消費税額として控除できるので、適格請求書が必要ありません。

簡易課税制度とは、国税庁によると、

“中小事業者の納税事務負担に配慮する観点から、事業者の選択により、売上げに係る消費税額を基礎として仕入れに係る消費税額を算出することができる制度です。”(参照ページはこちら)

とのことです。免税事業者への配慮に似た制度のようです。

この表を手元に、今の取引先とご自身の関係性を照らし合わせて、適格請求書を求められることがどれぐらいありそうかを確認してみてください。

| 2.免税事業者の確認ポイント②ご自身の選択肢と手続き方法 |

|---|

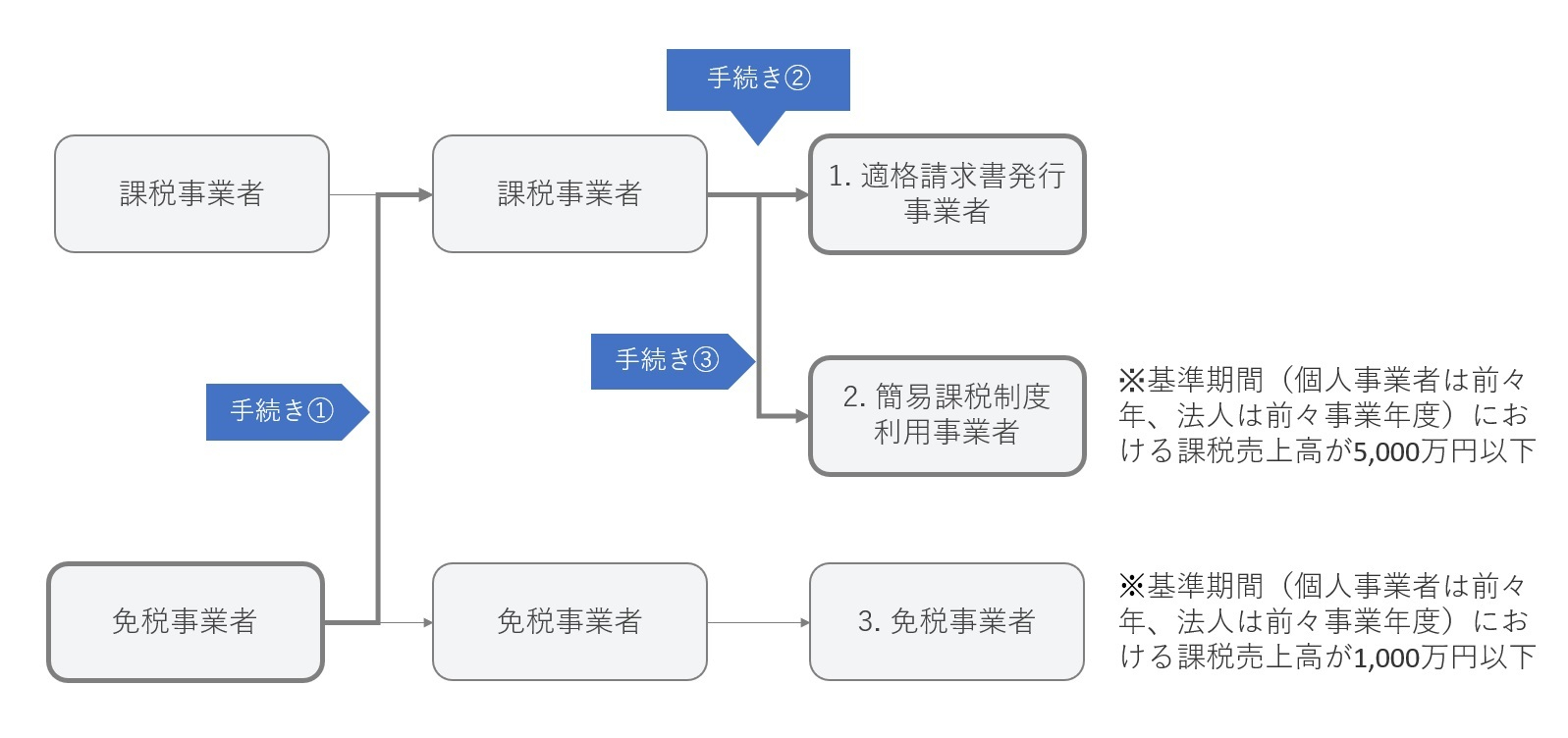

免税事業者も、先の章でご紹介したような3通りの選択肢から選ぶことができます。

- 課税事業者になって適格請求発行事業者になる

- 課税事業者となって適格請求発行事業者になり、簡易課税制度を利用する

- そのまま免税事業者を続ける

これらの選択肢の違いは何でしょうか。少し見ていきます。

<1を選んだ場合>

前章の表をみると、ご自身が買い手の立場に立つと、売り手に適格請求書を求めるようになるでしょう。すると取引先の見直しも必要になるかもしれません。ご自身が売り手の立場に立った場合、買い手が課税事業者だった場合、ご自身は適格請求書が発行できるので、これを理由とした取引解消の心配はなくなります。

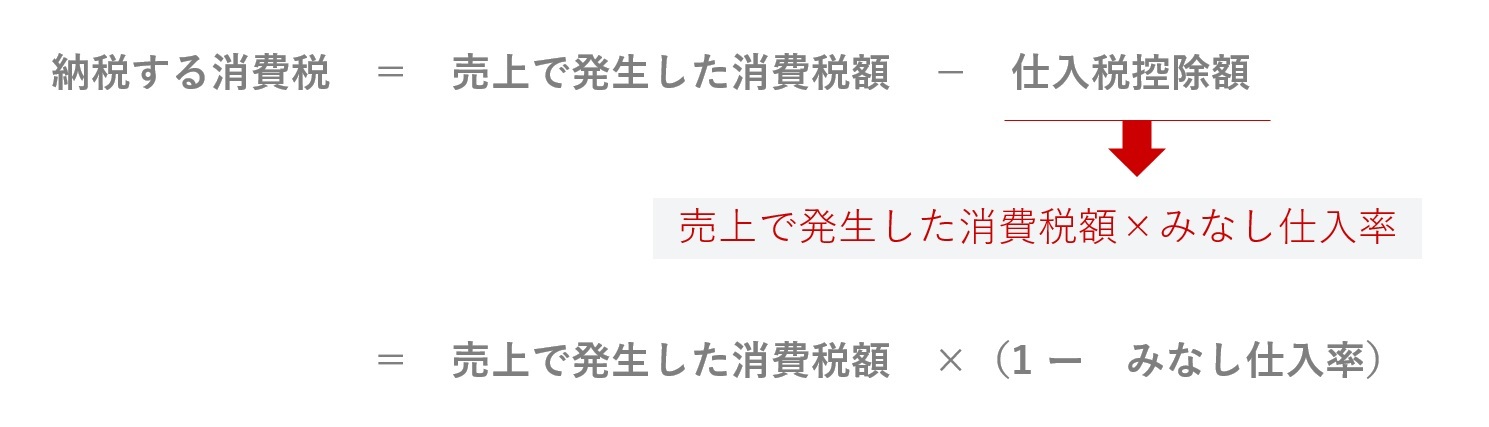

消費税の納税額の計算方法は、次の通りです。

売り手の立場でも、買い手の立場でも請求書(または控え)を7年間保存する義務があり、さらにそれが電子データの場合は、電子帳簿保存法に遵守する必要があります。電子帳簿法については、国税庁のHPをご覧ください。

また、会計関係にシステムを活用されている方は、適格請求書に対応するためのシステムの更新が必要です。例えば、請求書発行システム、会計システム、販売管理・受発注システム、レジ、、、などです。クラウドシステムを活用されている方はアップデートされたり、契約コースなどで対応できると思うので、心配ないのではと思います。

紙で行っている方は、様式の変更が必要です。

<2を選んだ場合>

ご自身が買い手の立場に立った場合、売り手(仕入先)に適格請求書を求める必要がないので、これを理由とする取引先の見直しは不要です。ご自身が売り手の立場に立った場合、買い手が課税事業者だった場合、ご自身は適格請求書が発行できるので、これを理由とした取引解消の心配はなくなります。

消費税の納税額の計算方法は、次の通りです。

<出典>国税庁HP 簡易課税制度

例えば、

売上900万円の、法人にノベルティを納品するような製菓店(テイクアウトのみ)の場合

900 万円 × 8 % ×

( 1 ― 第4種事業の80

%)= 14.4 万円

売上900万円の事業用不動産の賃貸業の場合

900万円 × 10 % ×

( 1 - 第6種事業の40

%)= 54 万円

に、なります。

課税事業者になった場合にどれだけの準備が必要なのか、実際の納税額は、適格請求書を処理する場合と簡易課税制度を利用するのとどちらの方が経済的メリットがあるのか、これまでの取引状況からシミュレーションしてみてください。

それでは、

- 課税事業者になって適格請求発行事業者になる

- 課税事業者となって適格請求発行事業者になり、簡易課税制度を利用する

を選択する場合の手続き方法をご紹介します。

_手続き① 消費税課税事業者選択届出を提出

| 提出期間 | 適用を受けようとする課税期間の初日の前日まで (適用を受けようとする課税期間が事業を開始した日の属する課税期間である場合には、その課税期間中) |

|---|---|

| 提出方法 | 届出書を作成の上、納税地を所轄する税務署に持参又は送付 |

| 手数料 | 不要 |

| 申請書様式 | 申請様式はこちらからご覧ください。 |

詳しくは、国税庁のHP [手続き名]消費税課税事業者選択届手続きをご確認ください。

_手続き② 適格請求書発行事業者の登録申請

_手続き③ 消費税簡易課税制度の選択届出の手続

| 適用条件 | 基準期間(個人事業者は前々年、法人は前々事業年度)における課税売上高が5,000万円以下の課税期間について適用 |

|---|---|

| 提出期間 | 適用を受けようとする課税期間の初日の前日まで (事業を開始した日の属する課税期間である場合には、その課税期間中) |

| 提出方法 | 届出書を作成の上、納税地を所轄する税務署に持参又は送付 |

| 手数料 | 不要 |

| 申請書様式 | 申請様式はこちらからご覧ください。 |

| 3.まとめ |

|---|

インボイス制度が導入される際、現在免税事業者の方には3つの選択肢があります。

- 課税事業者になって適格請求発行事業者になる

- 課税事業者となって適格請求発行事業者になり、簡易課税制度を利用する

- そのまま免税事業者を続ける

取引先との関係性、ご自身にとっての買い手がどれを選択するか、ご自身にとっての売り手はどれを選択するかを確認したり、ご自身がどれを選ぶかで経済性が変わるかどうかを確認してみてください。

分からなくなった時は、ぜひコモンズ不動産にいらしてください。

最後までお読みいただきありがとうございます!

皆さまのお役に立てるようライトな話題から重要な情報まで、どんどん発信していきますので、SNSのフォローも是非お願いします!

これからたくさんの時間を過ごされるマイホームを大阪府下、大阪市内でお探しの方は、コモンズ不動産へ!