祝・住宅ローン減税の適用期限が延長されます!2026

マイホームをご検討の方に朗報です!

2026年度(令和8年度)の税制改正大綱が閣議決定し、これまで2025年末とされていた住宅ローン減税の適用期限が、2030年(令和12年)末まで5年間延長されることが決まりました!

これまでの住宅ローン減税との違いや注意点を解説していきます。

| 1.住宅ローン減税2030年までの「延長」と「変化」ム補助金の概要 |

|---|

【主な変更ポイント】

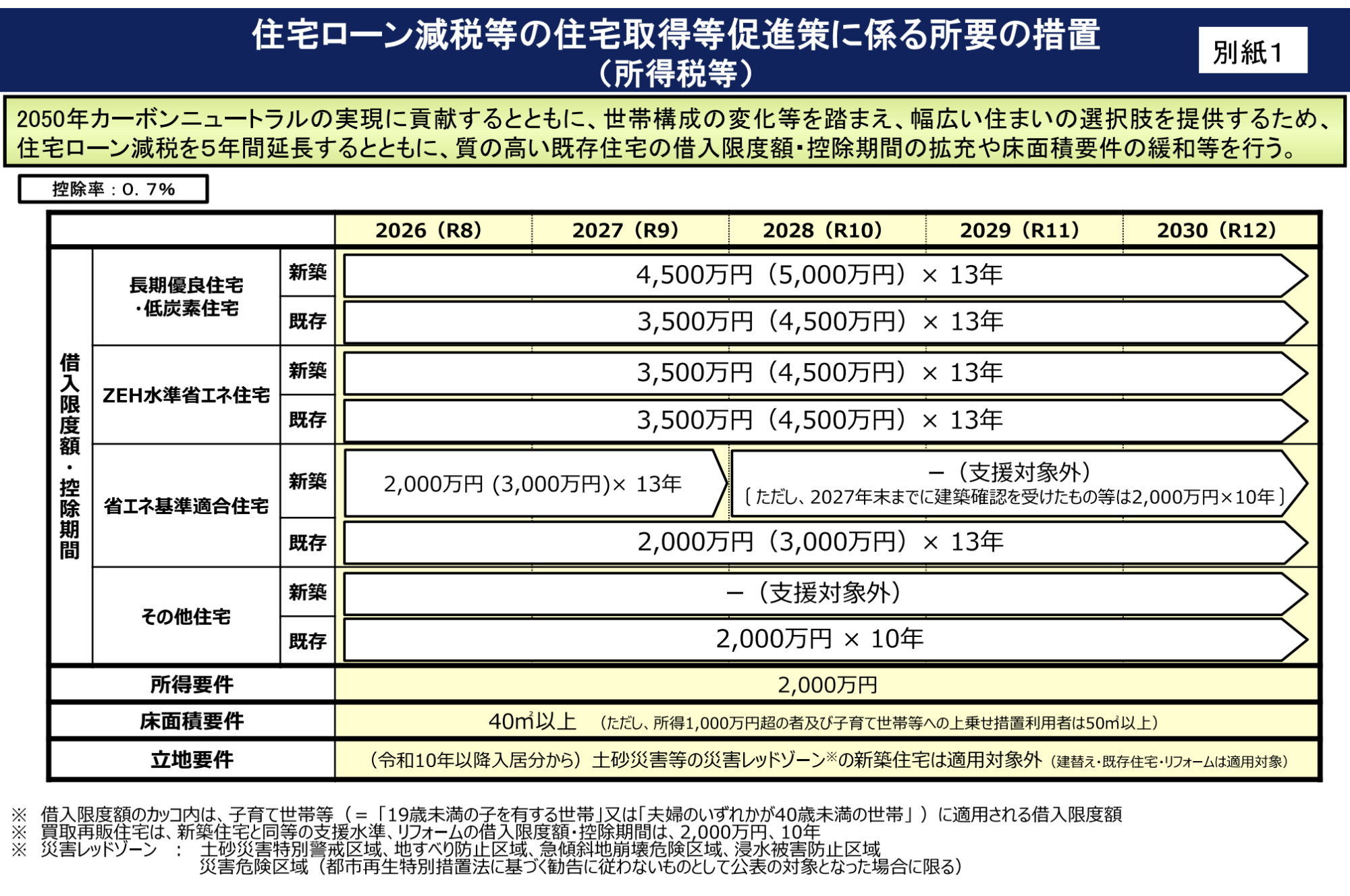

■ 適用期限の延長: 2030年12月31日の入居分まで対象。

■ 控除率の維持: 年末ローン残高の0.7%が所得税・住民税から控除される仕組みは継続。

■ 新築・中古ともに「13年間」が主流に: これまで中古住宅は原則10年でしたが、一定の省エネ性能を満たせば中古でも13年間の控除が受けられるようになります。

■ 子育て世帯・若者夫婦の優遇: 19歳未満の子がいる世帯や、夫婦のどちらかが40歳未満の世帯には、借入限度額の上乗せ措置が継続・拡充されます。

(参考)発表報道資料「住宅ローン減税等の延長・拡充が閣議決定されました!~既存住宅、コンパクトな住宅への支援が拡充されます~」国土交通省

| 2.主な申請条件 |

|---|

① 住宅の「性能」が合否を分ける

2026年以降、新築住宅で減税を受けるには「省エネ基準」への適合が必須です。

さらに注意したいのが2028年(令和10年)以降です。この時期に建築確認を受ける場合、単なる「省エネ基準適合住宅」では対象外となり、より高い性能(ZEH水準など)が求められる予定です。

(参考)省エネ要件の確認方法、国土交通省

② 「床面積」と「所得」の関係

原則、床面積が50㎡以上であること。

緩和措置として、合計所得金額が1,000万円以下の方に限り、40㎡以上のコンパクトな住宅でも引き続き対象になります。独身の方や、都市部のマンション派には嬉しい緩和です。

③ 「所得制限」

控除を受けられるのは、合計所得金額が原則2,000万円以下の方に限られます。

(参考)国土交通省HP 住宅ローン減税

| 3.知っておかないと怖い4つの注意点 |

|---|

- 借入限度額: 4,500万円

- 控除率: 0.7%(最大31.5万円/年)

- 期間: 13年間

- 最大控除額:約409万円

- ポイント: もっとも優遇されるパターンです。子育て世帯(19歳未満の子あり)や若者夫婦(どちらかが40歳未満)は、一般世帯よりも借入限度額が500万円上乗せされています。

- 借入限度額: 3,000万円

- 控除率: 0.7%(最大21万円/年)

- 期間: 13年間

- 最大控除額:約273万円

- ポイント: もっとも標準的なパターンです。ZEH(ゼッチ)などのより高い性能がない場合、限度額が下がります。

- 借入限度額: 3,000万円

- 控除率: 0.7%(最大21万円/年)

- 期間: 13年間(※今回の改正で13年に延長)

- 最大控除額:約273万円

- ポイント: これまで中古は10年が基本でしたが、省エネ基準を満たせば新築と同じ13年間の恩恵を受けられるようになりました。

| 4.まとめ |

|---|

今回の延長により、再度チャンスは巡ってきますが、「質の高い家」を選ぶ目利きの力が必要になります。

- 新築の場合: 最低でも「ZEH水準」以上の性能を目指す(将来の売却価値にも繋がります)。

- 中古の場合: 性能証明書が発行可能かチェックし、13年控除を狙う。

- 立地: 災害リスクの高い区域を避ける。

- 要確認ポイント:①入居日、②災害リスク区域か否か、③住宅性能、④ご自身の納税額

最後までお読みいただきありがとうございます!

皆さまのお役に立てるようライトな話題から重要な情報まで、どんどん発信していきますので、SNSのフォローも是非お願いします!

マイホームや店舗出店を大阪府下、大阪市内でご検討の方は、コモンズ不動産へ!

「私たちと一緒に働きたい!」と思ってくださった方も、コモンズ不動産へ!

![]()