共働き夫婦のお財布事情・住宅ローンの名義は?

女性の社会進出が当たり前の時代になり、最近は共働き夫婦が増えました。お財布事情も変わってきていることろだと思います。一生にそう何度もない住宅購入という大きな買い物に対して、みなさん夫婦でどうされているのでしょうか。

| 1.世帯年収と共働き世帯数の推移 |

|---|

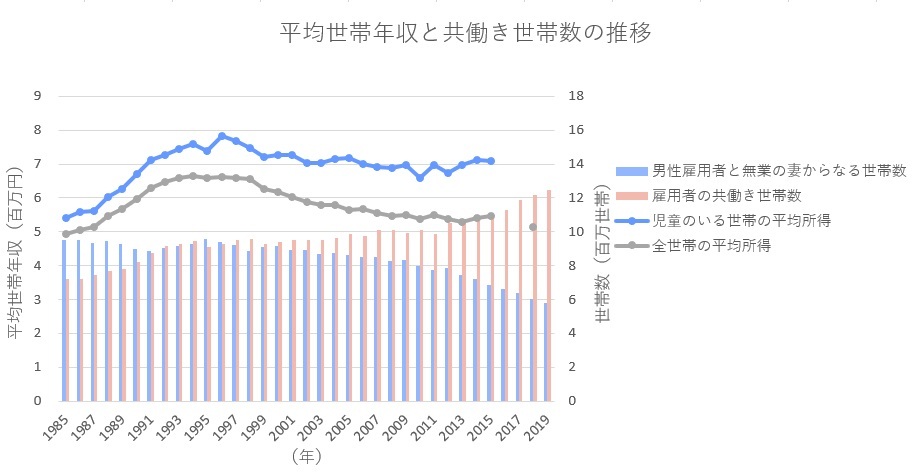

女性の社会進出が進み、フルタイムで働かれている女性も多いなという肌感がありますよね。そして、結婚して寿退社ではなく家庭と両立して働かれている方が周りにも多いのではないでしょうか。

実際に、かつては共働き世帯はそうでない世帯よりも少なかったですが、1997年頃を境に逆転して、そのまま伸びています。ということは、日本の世帯年収はさぞかしぐぐーんと伸びていることでしょう。と、思いきや…

実は実は、時同じくして1996年をピークに減少しています。もしかしたら、給与が減ったから共働きは増えたのかもしれないですね。

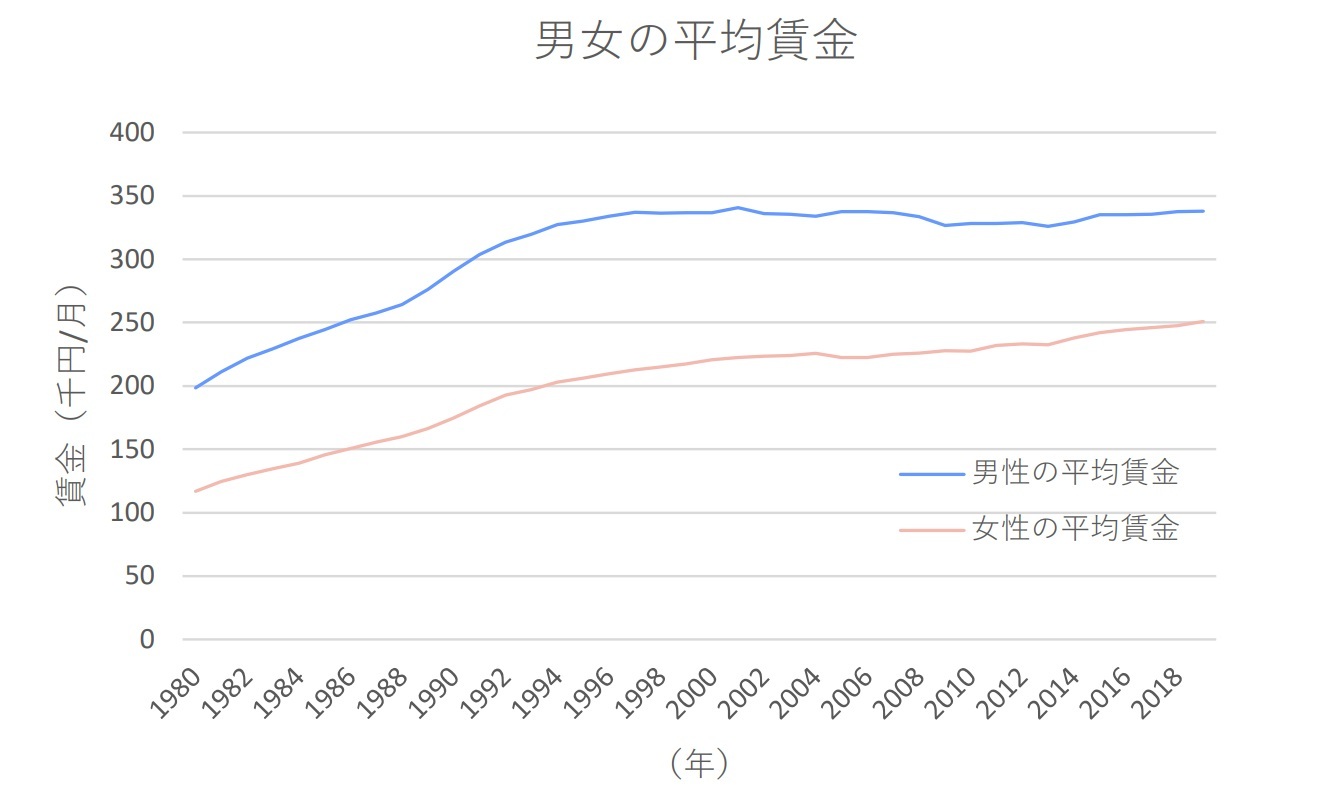

さて、男女別でみると給与の推移はどうでしょうか。

男性は2000年の33.7万円をピークに減少傾向にあり、女性はじわりじわりと伸びています。月に約12.4万円あった男女の賃金格差が、今8.7万円まで縮まったものの、その動きは鈍化しています。

パーソルの調べによると、その男女の賃金格差は、生涯年収にすると約5,000万円~7,000万円の差にもなるようです。ライフステージ等も関係していると思います。

共働きとはいえ、同じだけの経済負担ができる夫婦ばかりではないようです。

| 2.夫婦のお財布事情 |

|---|

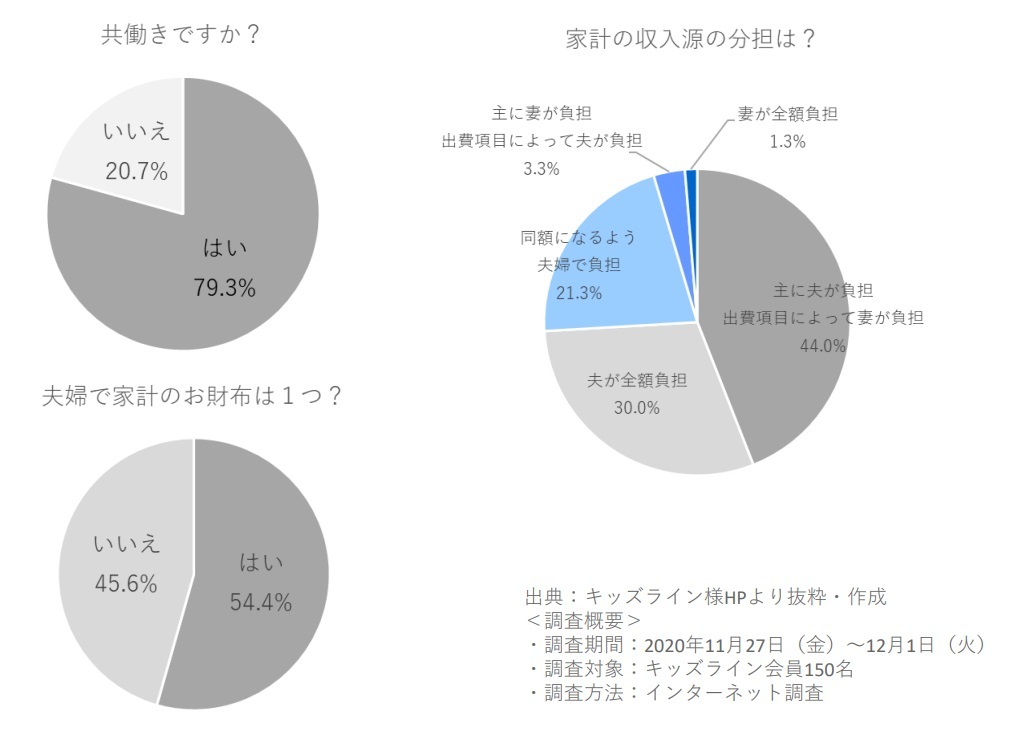

男女の賃金格差があるなかで、夫婦どのように家計を負担しているのでしょうか。参考になるデータをキッズラインさんが発表されているので、ご紹介したいと思います。

アンケートに回答されたご夫婦で共働きの方は約80%ですが、お財布は家庭でひとつにしてるご夫婦が過半数、旦那さんが全額または多く負担しているかたは約74%にも上るようです。

| 3.住宅ローンの名義は?夫のみ? |

|---|

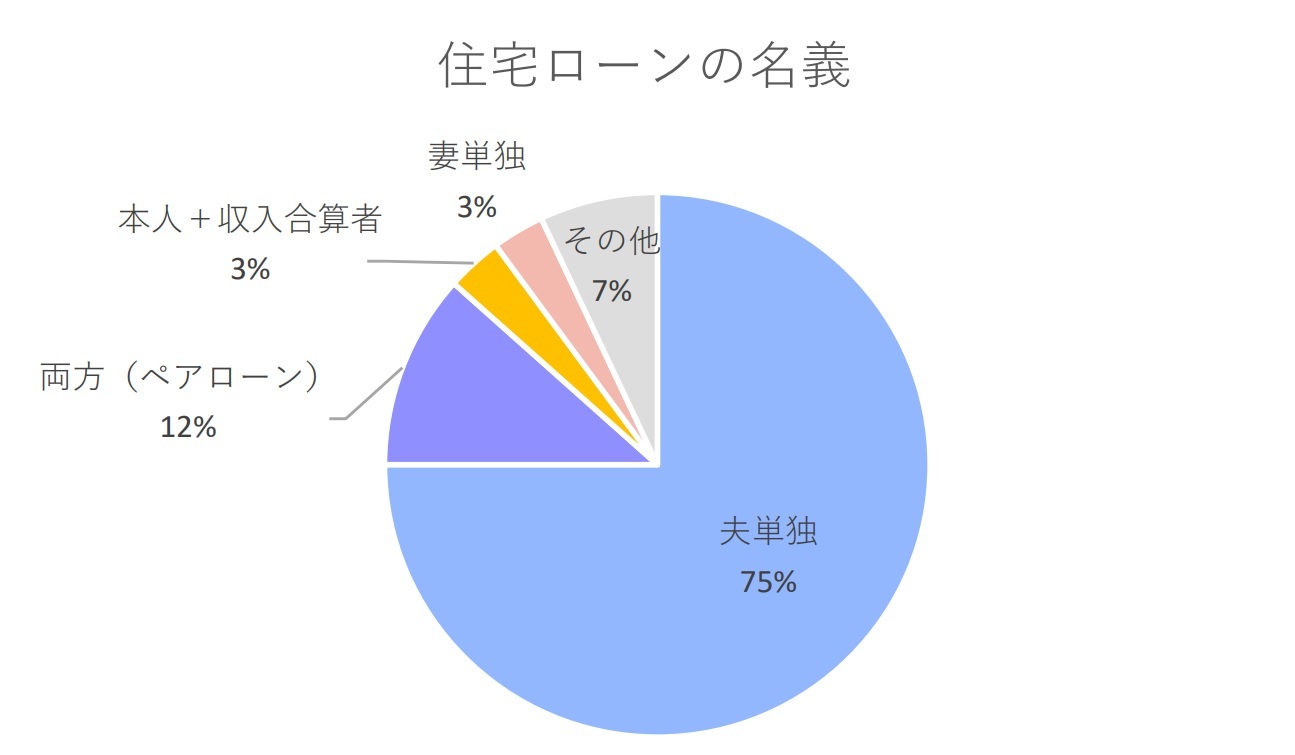

男女の賃金格差は縮まらず、家計の負担は男性の方が多い現状のようですが、男性の給与が1996年を境に減っているなか、住宅ローンは夫婦の負担をどうされているのでしょうか。

圧倒的に旦那さん名義で住宅ローンを組まれている方が多く、奥さん単独は約3%と少ないですね。その間にあるペアローンと本人+収入合算者とはなんでしょうか。

| 夫婦で住宅購入時のローンの組み方3パターン |

① ペアローン

ペアローンとは、夫婦のそれぞれが、同じ金融機関から借りるものです。

合計で2つのローンになるので、ローン関連の諸費用がその分多くかかりますが、パートナーが亡くなった際はパートナーのローンはなくなり、残されたほうが自分のローンだけを返済することになります。夫婦二人とも住宅ローン控除、および、団体信用生命保険(団信)の対象になります。

ちなみに、全体値は「両方(ペアローン)」11.6%に対して、「女性20- 30代」では22%と、共働き率が高かったり年収が高くない世代でペアローン利用率が高いようです。

② 収入合算

収入合算とは、夫婦の収入を合計したうえで金融機関が借入金額の上限を決めるものです。夫婦合わせた年収で審査してもらえますが、あくまで1つのローンで、単純合計ではなくメインで借りる人の収入に他方の収入を組み込んで審査されるというものです。つまり、原則どちらか一方しか団信に加入できないので、その点に注意してください。

②-1 収入合算:連帯債務型

夫婦どちらかが主たる債務者となり、もう一方がその「連帯債務者」となる方法です。

二人とも債務者となるため、名義人本人と合算者それぞれに銀行へのローン返済義務が生じます。万が一、夫婦のどちらかがローンを返済できなくなった場合には、もう一人の債務者に二人分のローン返済義務が発生します。

一部の民間金融機関の住宅ローンでも連帯債務型の取扱がありますが、数は多くありません。なお、連帯債務型の代表的なものであるフラット35の「デュエット」では、機構団体信用生命保険特約制度によって、夫婦二人ともが団信の加入対象と認めています。

②-2 収入合算:連帯保証型

夫婦どちらかが債務者となり、もう一方がその「連帯保証人」となる方法です。

連帯保証型の場合は、あくまでも債務者一人の住宅ローンで、債務者がローンを返済できなくなった場合には、連帯保証人に返済義務が発生します。ただし、連帯保証人には住宅ローン控除が適応されないので、その点に注意してください。債務者が死亡した場合は団信の保険が適用され返済額が0円になります。

| 単独ローン | ペアローン | 収入合算 連帯債務型 | 収入合算 連帯保証型 | |

| 住宅ローン控除 | A:利用可 B:- | A:利用可 B:利用可 | A:利用可 B:利用可 | A:利用可 B:利用不可 |

| 団体信用生命保険の加入 | A:加入可 B:- | A:加入可 B:加入可 | A:加入可 B:加入可の場合あり | A:加入可 B:加入不可 |

| 注意点 | 一人分の借入可能額になる | 2口分の諸手数料がかかる | 団信の加入可能人数に注意 | 住宅ローン控除対象は一人 |

住宅は、消費財ではなく資産になりますので、負担割合は、家の所有権に大きく影響します。家の名義は法務局への登記申請によって決定しますが、基本的には頭金も含めた購入時の費用負担に合わせて共有名義で登記するからです。その点にも留意しながら、お二人に適したローンの組み方を選ぶようにしてください。

| 4.まとめ |

|---|

共働きが当たり前になりましたが、男女の賃金格差やライフステージ等が関係し、住宅ローンを含む家計の負担は夫が多めの夫婦が多いようです。住宅ローンを夫婦二人で組む方も全体で約15%おられ、そのローンの組み方は大きく3パターンあります。

①ペアローン

夫婦のそれぞれが、同じ金融機関から借りるもの。合計で2つのローンになるので、ローン関連の諸費用がその分多くかかるが、夫婦二人とも住宅ローン控除、および、団体信用生命保険(団信)の対象になる。

②収入合算:連帯債務型

夫婦どちらかが主たる債務者となり、もう一方がその「連帯債務者」となるもの。

二人とも債務者となるため、連帯債務者も住宅ローン控除および団信の対象になる(一部対象外、銀行に要確認)。

③収入合算:連帯保証型

夫婦どちらかが債務者となり、もう一方がその「連帯保証人」となるもの。

あくまでも債務者一人の住宅ローンのため、連帯保証人は、住宅ローン控除や団信の対象外。

家購入にかかる費用の負担割合は、家の所有権に大きく影響しますので、夫婦互いの収入計画やライフプランと併せてお二人にあったプランを選んでみてください。迷われたときは、ぜひ私たちコモンズ不動産までご連絡くださいね!

ここに文章を入力してください

最後までお読みいただきありがとうございます!

皆さまのお役に立てるようライトな話題から重要な情報まで、どんどん発信していきますので、SNSのフォローも是非お願いします!

これからたくさんの時間を過ごされるマイホームを大阪府下、大阪市内でお探しの方は、コモンズ不動産へ!

![]()