インボイス制度って何?わかりやすく解説

最近よく聞く「インボイス制度」。

「どんな制度かよく分からない…」

「大家はどうしたらいいの?」

「今は免税事業者だけどどうすればいいの?」

そんな声が、不動産賃貸業の方や飲食店の方など、あちらこちらから聞こえてきます。

私も制度がよく分からない一人でしたので、勉強してみました!制度の概要をできるだけわかりやすくご紹介したいと思います。

続編「インボイス制度まもなく施行!免罪事業者はどうすべき?」も併せてご覧ください。

ここに見出しを入力してください

| 1.インボイス制度って? |

|---|

まずは、言葉の意味から。

インボイスとは、「送り状」のことで、その内容は少し日本の送り状とは異なり、送り状、価格計算書、請求書、納品書などの役割を兼ね備えたものです。昔から国境を越えた商取引が盛んだったヨーロッパ発祥だそうです。

それに倣った商取引をインボイス方式といい、日本とアメリカ以外の全OECD加盟国で採用されているものです。 (OECD(経済協力開発機構):ヨーロッパ諸国を中心に日・米を含め38ヶ国の先進国が加盟する国際機関)

その方式を日本でも導入するのが、今回のテーマ「インボイス制度」です。令和5年10月1日から始まります。

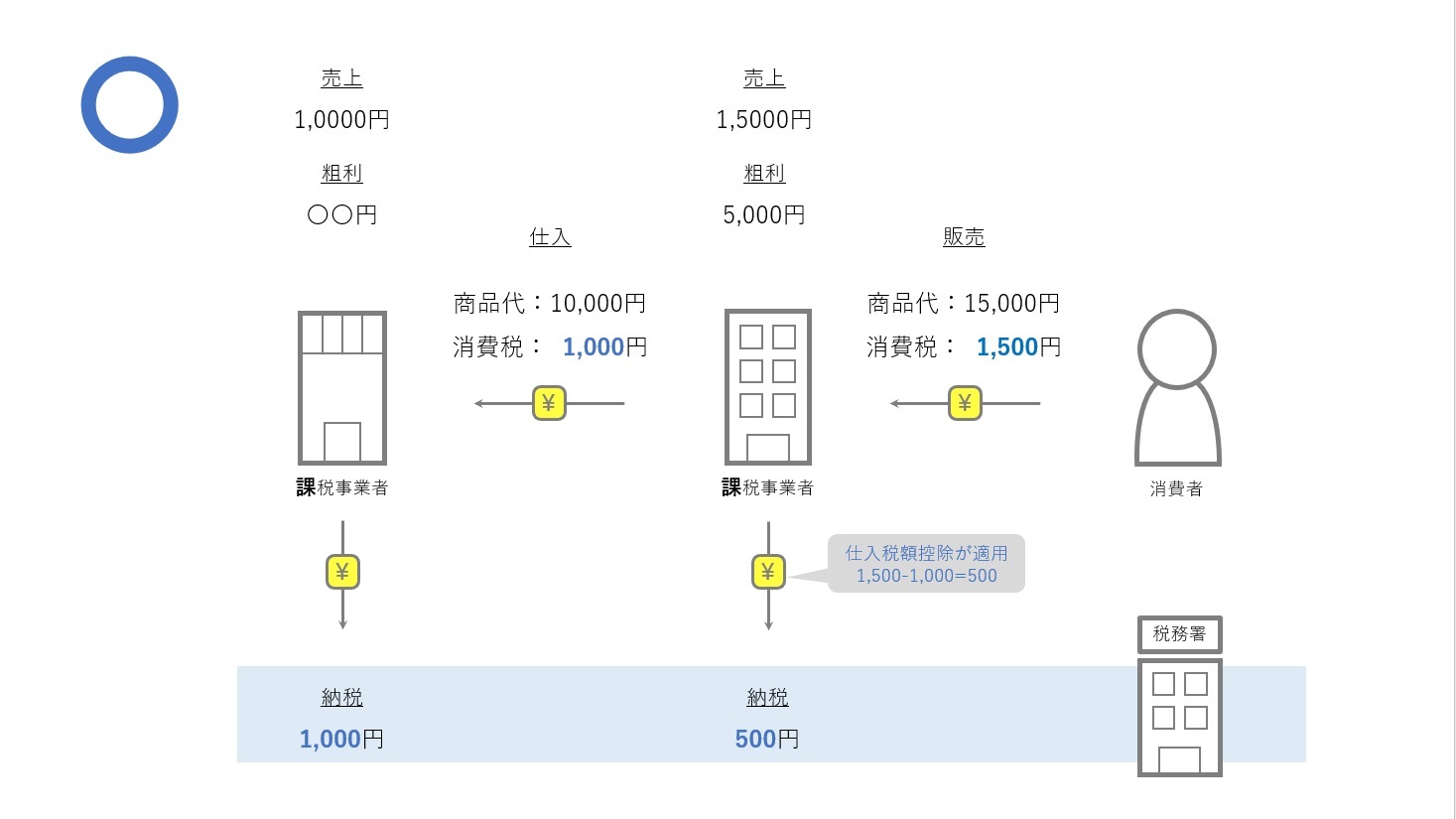

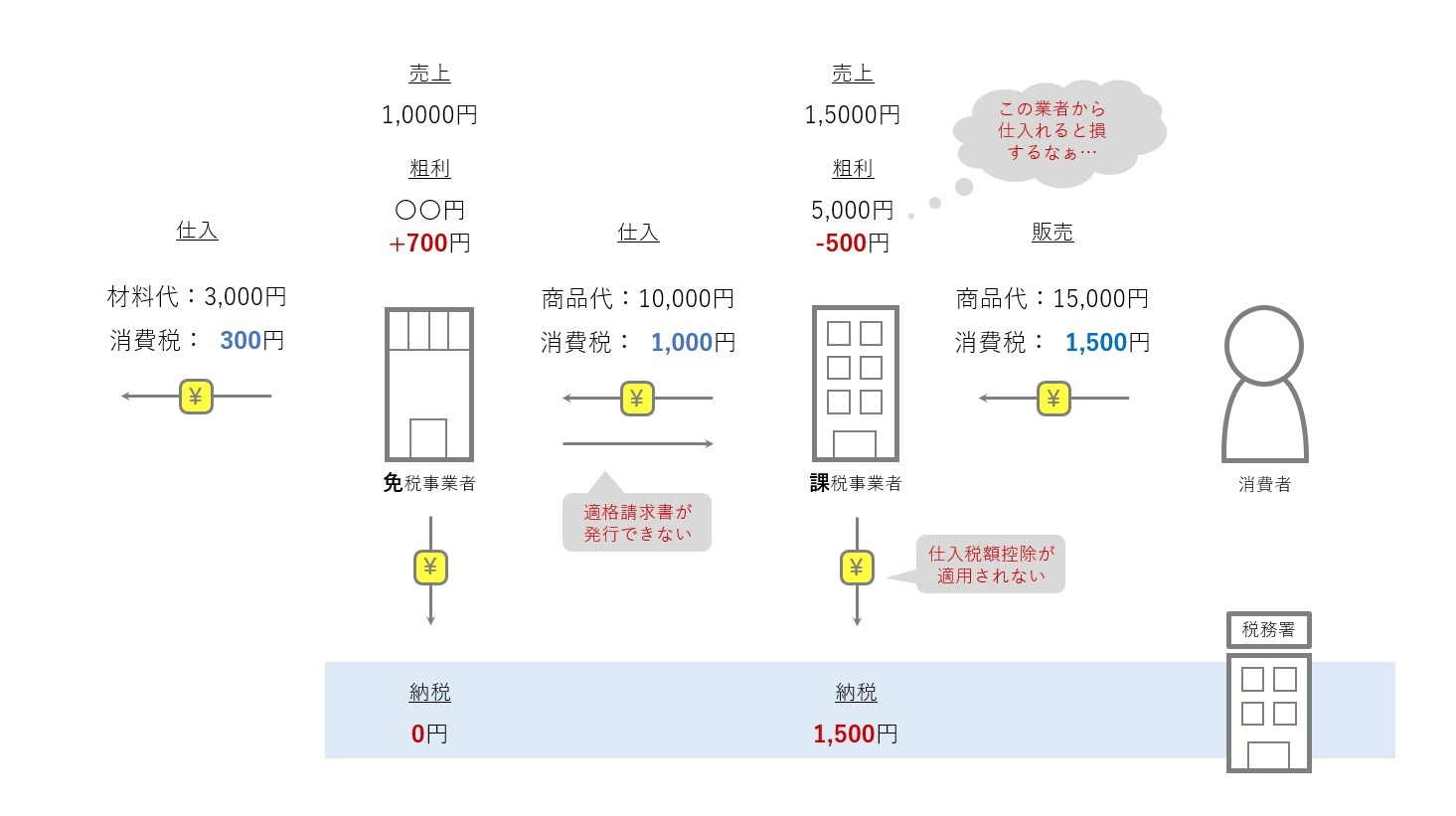

導入の狙いは、現状、一般消費者が支払った消費税を企業などの事業者が代わりに納税する仕組み(下図1)になっていますが、それが漏れなくちゃんと納税されるようにするためです。なお、売上時に入ってくる消費税から、仕入先に支払った消費税分を差し引いた額を基準に納税することを仕入税額控除といいます。

図1 消費税農政の仕組み①

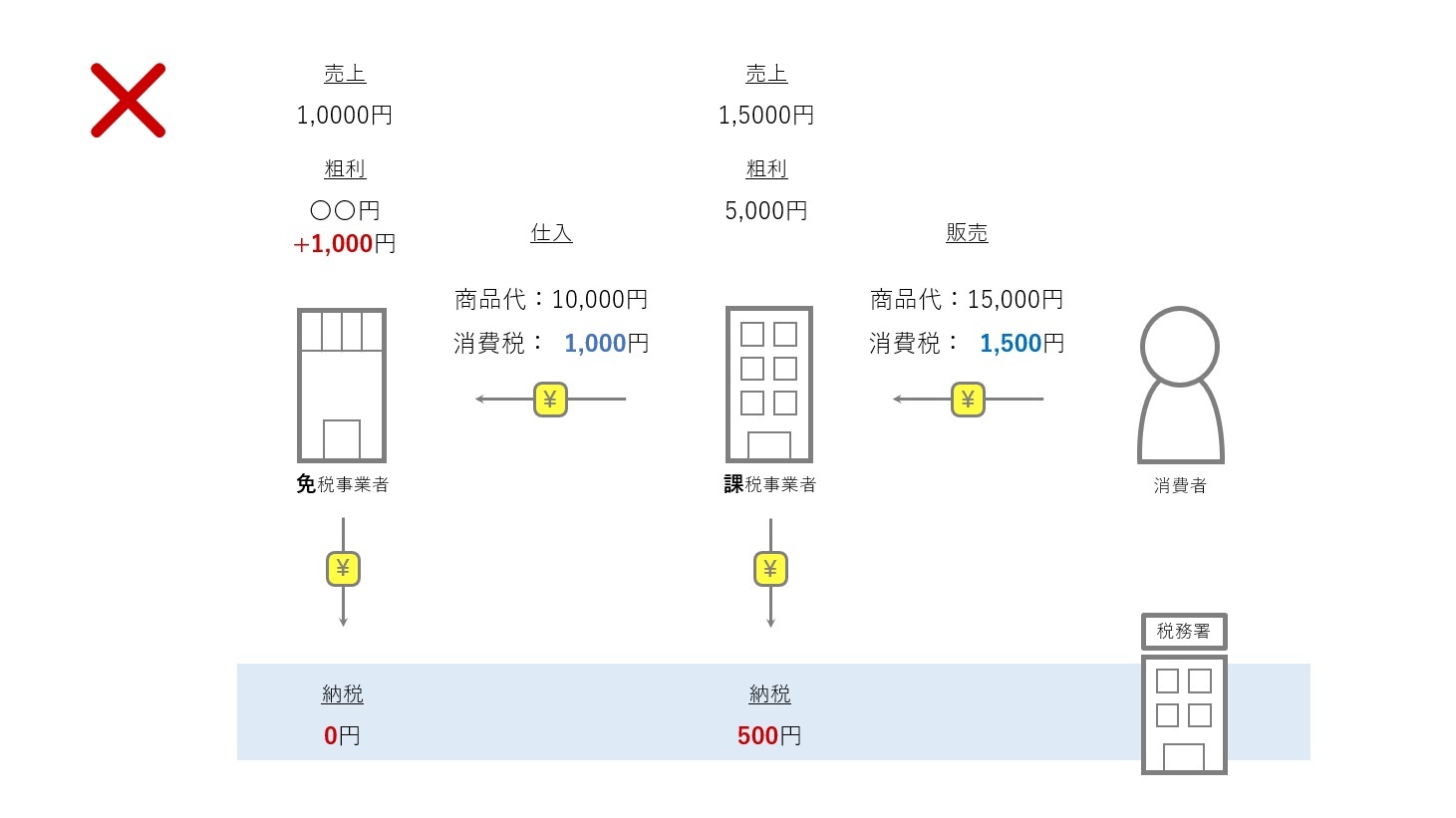

事業者の中には、消費税を納める課税事業者や消費税を納めることを免除されている免税事業者がいますので、最終消費者が支払った消費税が一部納税されないことがあります(下図2)。なお、免税事業者とは、

ただし、免税事業者は、消費税をすべて手元に残しているわけではなく、事業活動をに必要な支出、例えば仕入をしたり水道光熱費や賃料を支払う時に消費税を支払っています。簡単に図解するため、誤解されてしまうような表現になっていたらごめんなさい。

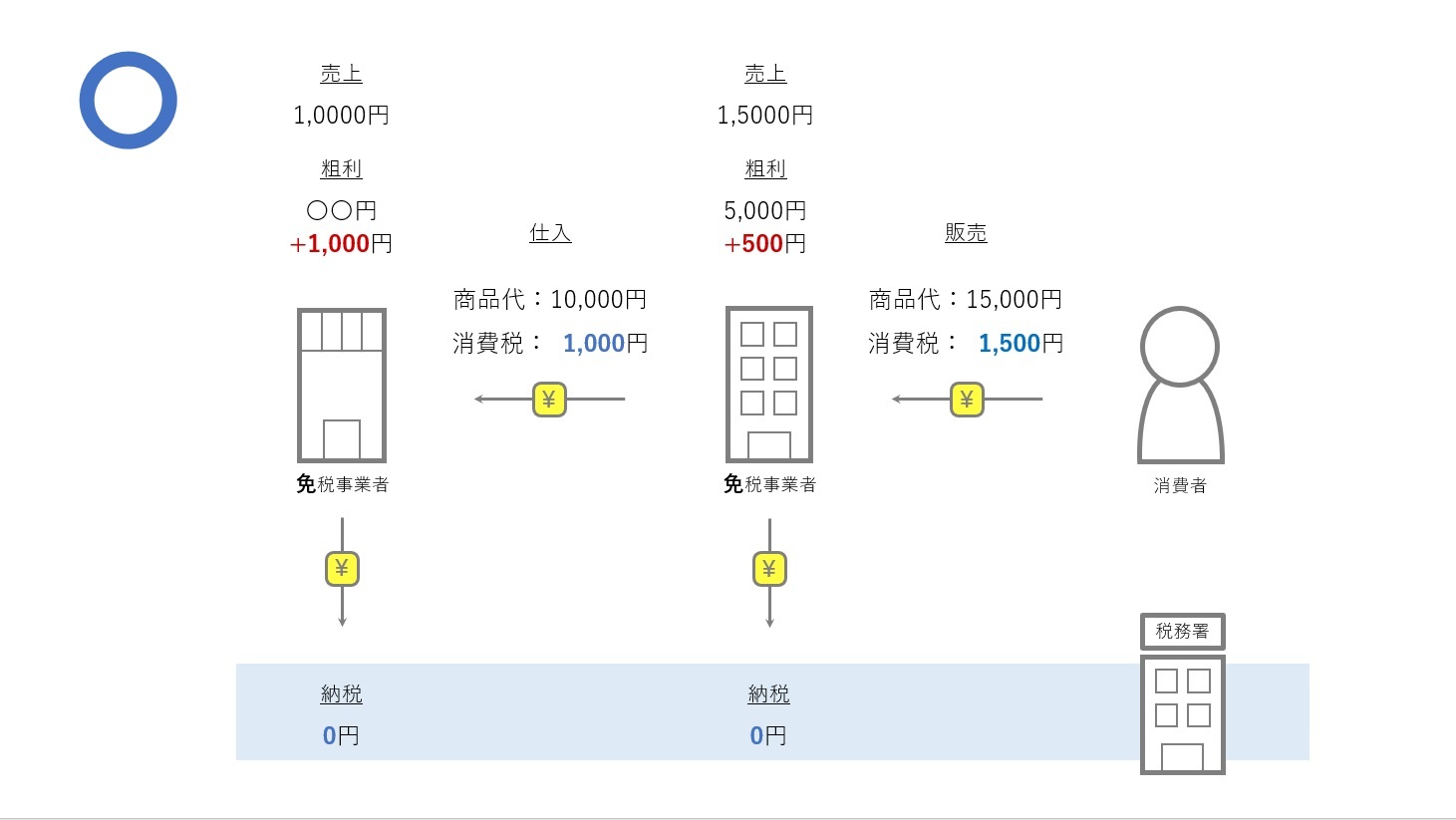

このように、納税されないことを防ぐために、上図1か下図3の形になるようにするルールがインボイス制度です。一定の要件を満たした適格請求書の仕入分のみ仕入税額控除を受けられるようにする制度です。

図2 消費税納税の仕組み②

図3 消費税納税の仕組み③

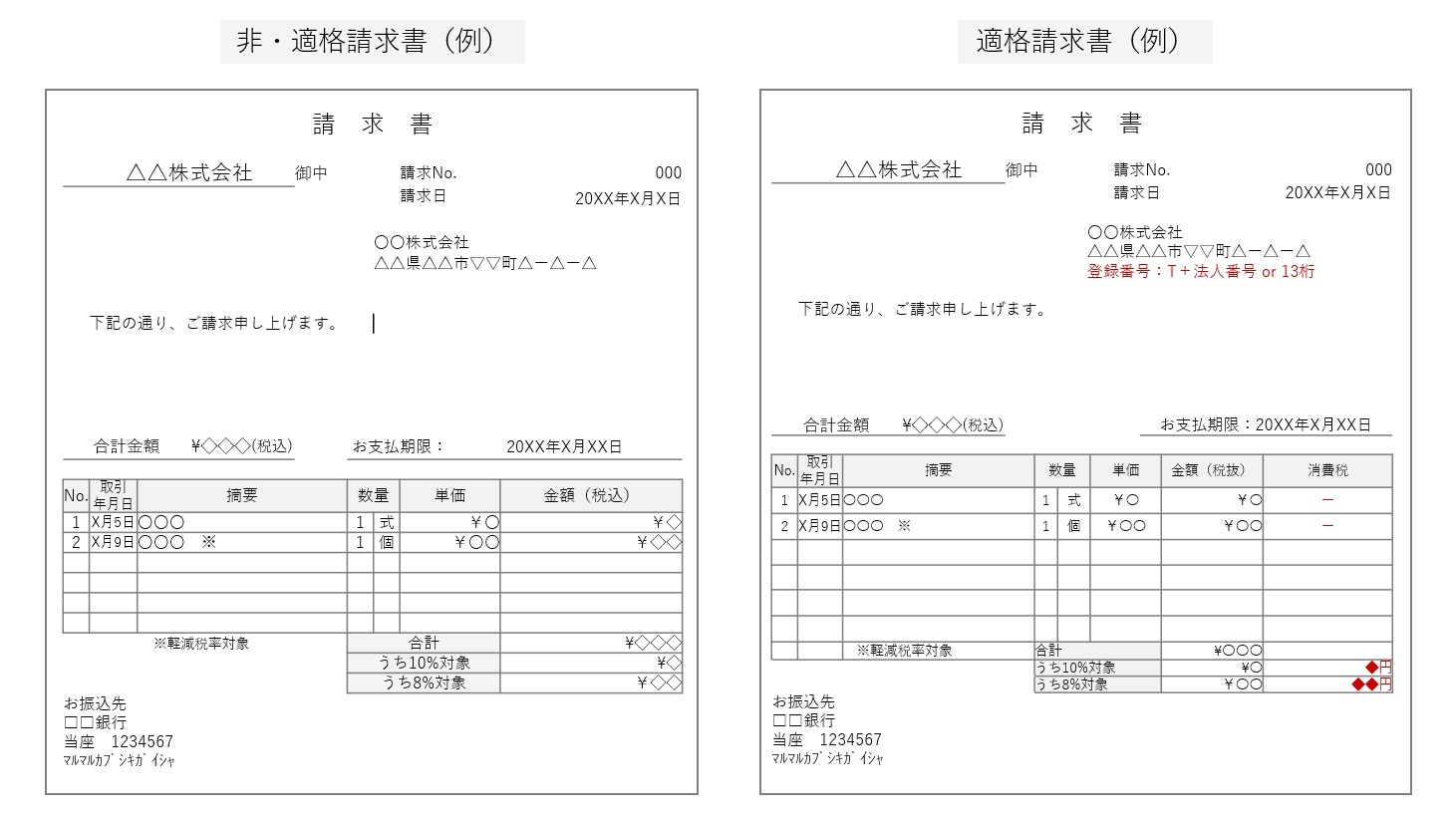

| 2.適格請求書とは? |

|---|

適格請求書とは、適格請求書発行事業者が発行できる請求書です。逆を言えば、適格請求書発行事業者でなければ適格請求書を発行できません。

現在は、課税事業者は、仕入税額控除を受けて、売上時に受け取る消費税から仕入時に支払う消費税を差し引いた金額を基準に納税しています。インボイス制度が始まると、その控除が、適格請求書の仕入れ分のみ適用され、非・適格請求書の仕入れ分は控除が受けられなくなります。

_適格請求書の必須記載事項

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び 適用税率

- 消費税額等(端数処理は一請求書当たり、税率ごとに1回ずつ)

- 書類の交付を受ける事業者の氏名又は名称

※4.か5.どちらかのみでもOK

| 3.適格請求書発行事業者にどうすればなれる? |

|---|

税務署に登録申請すると適格請求書発行事業者になれます。

ただし、適格請求書発行事業者=課税事業者です。現在免税事業者だとしても課税事業者になれば、適格請求発行事業者に登録申請できます。

_適格請求書発行事業者の登録申請手続の方法

| 提出期間 | 令和5年10月1日から適格請求書発行事業者の登録を受けるためには、 原則として令和5年3月31日までに提出 |

|---|---|

| 提出方法 | ①申請書を作成の上、納税地を管轄する「インボイス登録センター」へ送付 ②e-Taxで提出(詳しくはこちらをご覧ください) |

| 手数料 | 不要 |

| 申請書様式 | 申請様式はこちらからご覧ください。 |

ここに見出しを入力してください

| 4.免税事業者はどうすればいい? |

|---|

免税事業者でも、そのまま免税事業者を続けるか、適格請求発行事業者の登録申請をするか考える必要があります。

一般消費者や今後もずっと免税事業者である方を対象に事業を行っている事業者は、登録しなくても大きな影響はありません。

既に課税事業者、またはこれから課税事業者になる企業を対象に事業を行っている場合は、注意が必要です。

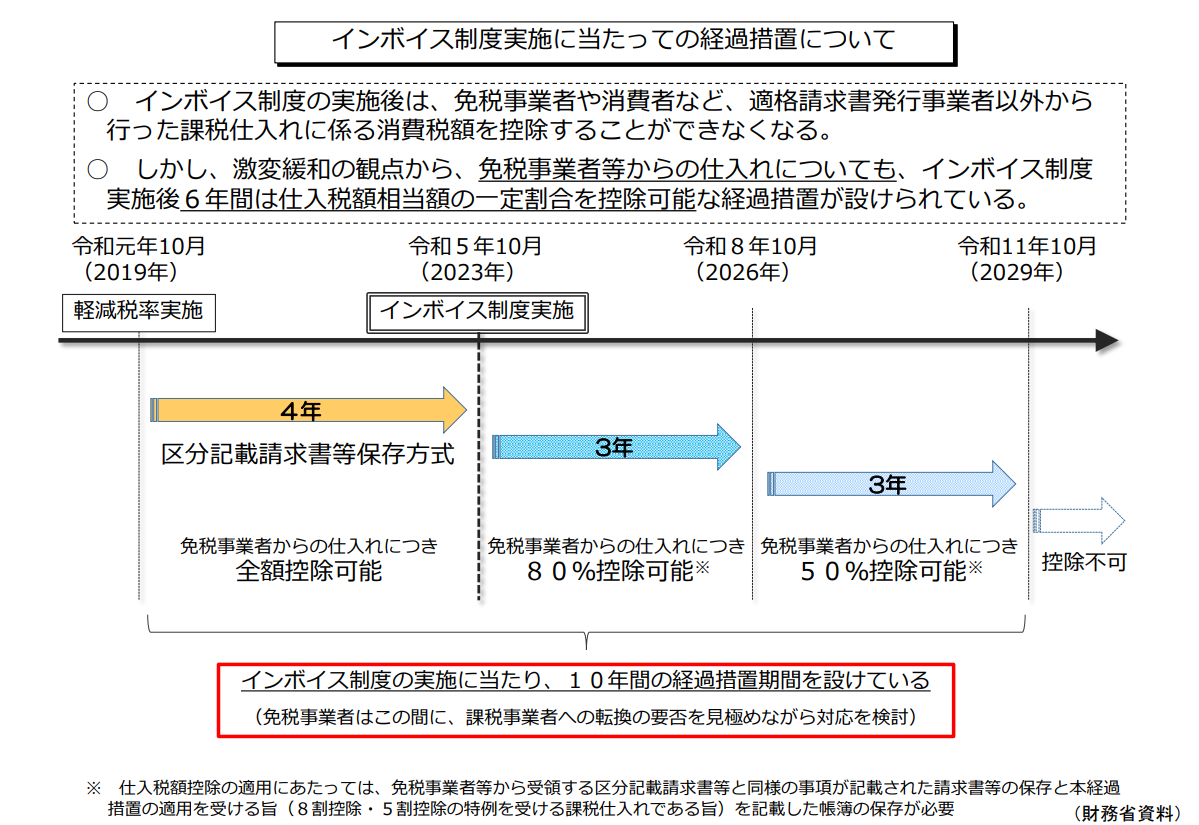

取引先が仕入税額控除を受けたいために、適格請求書が発行できる事業者を仕入先として選ぶようになる恐れがあります(下図)。そのため、たとえ今取引先が免税事業者だったとしても、取引先がインボイス制度適用後に適格請求書発行事業者(=課税事業者)になるのか、なったとしても取引条件をどうするのかなど、どのような方針を取るか確認してみてください。事業を続けていくための大事な話し合いだと思います。確認するポイントは次回のコラム「インボイス制度まもなく施行!免税事業者はどうすべき?」ご紹介しようと思います。

図4 消費税納税の仕組み④

令和11年10月まで、段階的な猶予期間がありますので、最低でもそれまでには登録するか決めるようにしてください。

(出典)日本税理士連合会HP

免税事業者が適格請求書発行事業者になるには、その前に消費税課税事業者選択届出を提出することになります。(もし、令和5年10月1日から令和11年9月30日に登録する場合は自動的に課税事業者もなるので、この届出は不要です。)

つまり、消費税の納税義務が発生し、また、2年間は免税事業者に戻ることができません。法人税は利益が出た時に納めるものですが、消費税はたとえ赤字だとしても納付義務のある税金であることを踏まえて判断してください。

なお、消費税課税事業者選択届出の提出方法はこちらをご確認ください。

| 4.まとめ |

|---|

令和5年10月1日から始まるインボイス制度とは、仕入税額控除(課税売上から課税仕入に関する消費税を控除すること)を受けるためのルールを見直したもので、その控除は適格請求書の仕入れのみに適用されるようになります。

- 一般消費者を対象に事業を行っている場合は、大きな影響はない

- 企業を対象に事業を行っている場合は、たとえ免税事業者であっても、課税事業者になったうえで適格請求書発行事業者になる方が、事業存続のために必要な場合がある

- 取引先が適格請求書発行事業者になるのか、取引の方針をどうするのかを確認して、自社はどうするか決めるべき

続編「インボイス制度まもなく施行!免罪事業者はどうすべき?」も併せてご覧ください。

最後までお読みいただきありがとうございます!

皆さまのお役に立てるようライトな話題から重要な情報まで、どんどん発信していきますので、SNSのフォローも是非お願いします!

これからたくさんの時間を過ごされるマイホームを大阪府下、大阪市内でお探しの方は、コモンズ不動産へ!

![]()