相続税対策ってどんなことができる?

昔農家で土地をたくさん持っている親が亡くなって遺産相続した時に、相続される側の人も定年間近で

「来年急にそんな金額払えない…!」

と、あたふたしている人が実際に身の回りにいました。

そんな姿を見ると、できることは早めに対策しておきたいと思う今日この頃です。

昔農家をしていて、、、地主で、、、活用していない土地がある方、

現金主義で貯蓄されている方に向けて、相続税対策の方法を少しまとめてみました。

前回は、「空き家を相続した時にすべきことは?」をご紹介しましたが、それよりも前にできる対策のお話です。

| 1.相続税ってどうやって算出されるの? |

|---|

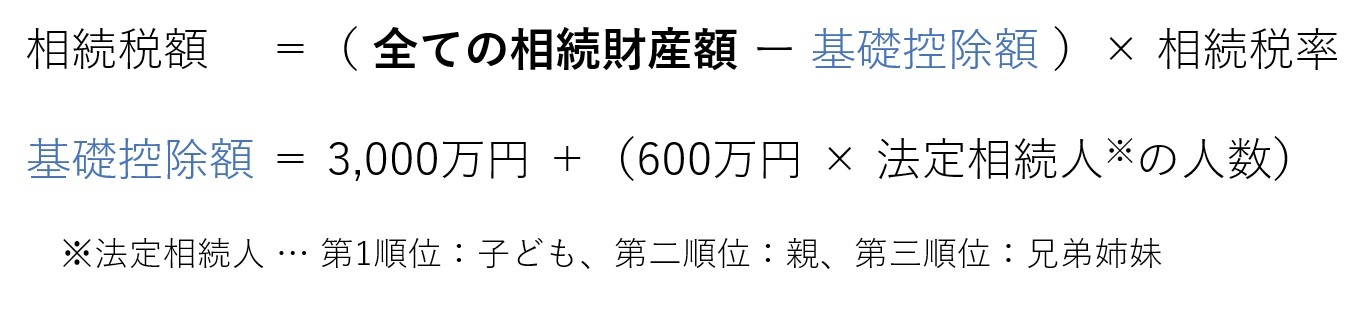

相続税額の計算式をまずお示しします。

様々な財産の合計額から基礎控除額を引いたものに、税金がかかります。

つまりは、財産が基礎控除額を越えない場合は特に対策は必要ありません。

そして、様々な財産の中に含まれる不動産は、“評価額”で計算されます。

“評価額“というのがミソで、固定資産税などを払っている方はなんとなくご存じかと思いますが、実際に購入した金額ではなく、国が公示する路線価等から計算した評価額で相続税が計算されます。その評価額の計算方法は、次の2通りあります。

■路線価方式

対象の土地に面する路線(道路)に割り当てられた路線価をもとに、面積や奥行などから価額を算出

■倍率方式

路線価が設定されていない土地の場合は、固定資産税評価額に評価倍率表の倍率を乗じて算出

| 2.不動産にまつわる評価額の計算方法 |

|---|

不動産にまつわる相続税を下げる、つまり評価額を下げる方法として、不動産の用途による評価額の違いをご紹介したいと思います。

<各種土地の評価方法>

| 用途 | 評価方法 |

自用地 (他人が使用する権利のない土地のこと、所有する更地や自宅が建っている土地等) | 路線価方式 or 倍率方式 |

賃貸建付地 | 自用地の評価額 × (1-借地権割合×借家権割合×賃貸割合) |

貸地 | 自用地の評価額 ×(1-借地権割合) |

ご紹介した3点は、基本的に上から下に向かって評価額が低くなります。

<各種建物の評価方法>

| 用途 | 評価方法 |

自用家屋

(貸家でない自分が住む家屋 | 固定資産税評価額 |

賃貸用建物

(貸している建物) | 自用家屋の評価額 × ( 1 − 借家権割合 × 賃貸割合) |

こちらも、ご紹介した2点も、基本的に上から下に向かって評価額が低くなります。

相続税を少しでも下げる工夫として、不動産にまつわるものを大きく分けて5つご紹介します。

| メリット | デメリット | |

| ①現金を住宅取得資金として生前贈与する |

|

|

| ②現金を不動産化(自用地・自用家屋等も含む)する |

|

|

| ③賃貸アパートやマンションを建てて人に貸す |

|

|

| ④駐車場にして人に貸す |

|

|

| ⑤不動産を現金化する |

|

|

この中で、最も需要が多いのは、②ではないでしょうか。現金の評価額は現金と同額なので不動産化する方が節税につながるということです。

資産規模が大きい方には、③、④もおすすめです。

⑤も場合によっては重要な選択肢で、十分な相続対策が間に合わなかった人、冒頭でご紹介したような相続税の支払いに泣いている人や証券にして運用したい人には有効な方法です。

ご自身の場合にどの方法が有効なのか、考えてみてください。もちろん、当社にご相談いただければ一緒に考えたいと思いますのでご連絡ください。

| 4.まとめ |

|---|

相続税対策は、基礎控除額を超える財産がある場合、財産の評価額を下げることです。

不動産にまつわる財産の相続税対策の方法5選

- 現金を住宅取得資金として生前贈与する

- 現金を不動産化(自用地・自用家屋等も含む)する

- 賃貸アパートやマンションを建てて人に貸す

- 駐車場として人に貸す

- 不動産を現金化する

それぞれのメリット・デメリットを鑑みて検討してみてください。私たちも、プロとして一緒に考えていきたいと思いますので、ご相談ください!

最後までお読みいただきありがとうございます!

皆さまのお役に立てるようライトな話題から重要な情報まで、どんどん発信していきますので、SNSのフォローも是非お願いします!

これからたくさんの時間を過ごされるマイホームを大阪府下、大阪市内でお探しの方は、コモンズ不動産へ!

![]()